QUADRO GENERALE

L’ultimo trimestre del 2020 ha visto una seconda ondata di contagi di Covid-19 più imponente e diffusa rispetto alla primavera passata. Restrizioni agli spostamenti e i cosiddetti lockdown light sono stati imposti dalla maggior parte dei Paesi, sia in Europa che nel mondo, salvaguardando però il più possibile l’economia reale evitando le chiusure totali viste a marzo e aprile. La notizia dell’approvazione del primo vaccino e il via libera alle campagne massive di vaccinazione hanno riportato l’ottimismo e la speranza di un ridimensionamento dei tassi di contagio in un futuro relativamente prossimo, probabilmente entro l’estate.

Con l’arrivo dell’inverno e delle temperature più rigide, soprattutto in area asiatica, la domanda di gas naturale ha subito un’accelerazione, comportando una forte tensione rialzista sui mercati gas mondiali, dall’Henry Hub al TTF al JKM, tensione che potrebbe permanere fino al termine dell’inverno e che di fatto ha investito anche il mercato elettrico su cui si sono osservati rialzi significativi e diffusi sostenuti anche da altre contingenze specifiche legate in particolare al supply francese.

TEMI RILEVANTI

GAS: domanda gas asiatica e temperature

Con l’inizio della stagione invernale le temperature, sia in Europa che soprattutto in Asia, si sono attestate ben al di sotto della media stagionale, con punte di freddo in particolare nel mese di dicembre. La domanda di gas nell’area JKM (Japan and Korean Market) è aumentata velocemente, proprio per far fronte alle basse temperature.

Con l’inizio della stagione invernale le temperature, sia in Europa che soprattutto in Asia, si sono attestate ben al di sotto della media stagionale, con punte di freddo in particolare nel mese di dicembre. La domanda di gas nell’area JKM (Japan and Korean Market) è aumentata velocemente, proprio per far fronte alle basse temperature.

Questo ha scatenato una corsa all’approvvigionamento di gas naturale (in quell’area possibile unicamente attraverso LNG) che ha attratto numerose navi altrimenti destinate all’Europa. Infatti la maggiore marginalità offerta dal prezzo nel mercato asiatico salito in maniera vertiginosa, ha riorientato rapidamente gli economics delle usuali rotte seguite dall’LNG premiando gli hub asiatici verso ogni altra destinazione globale.

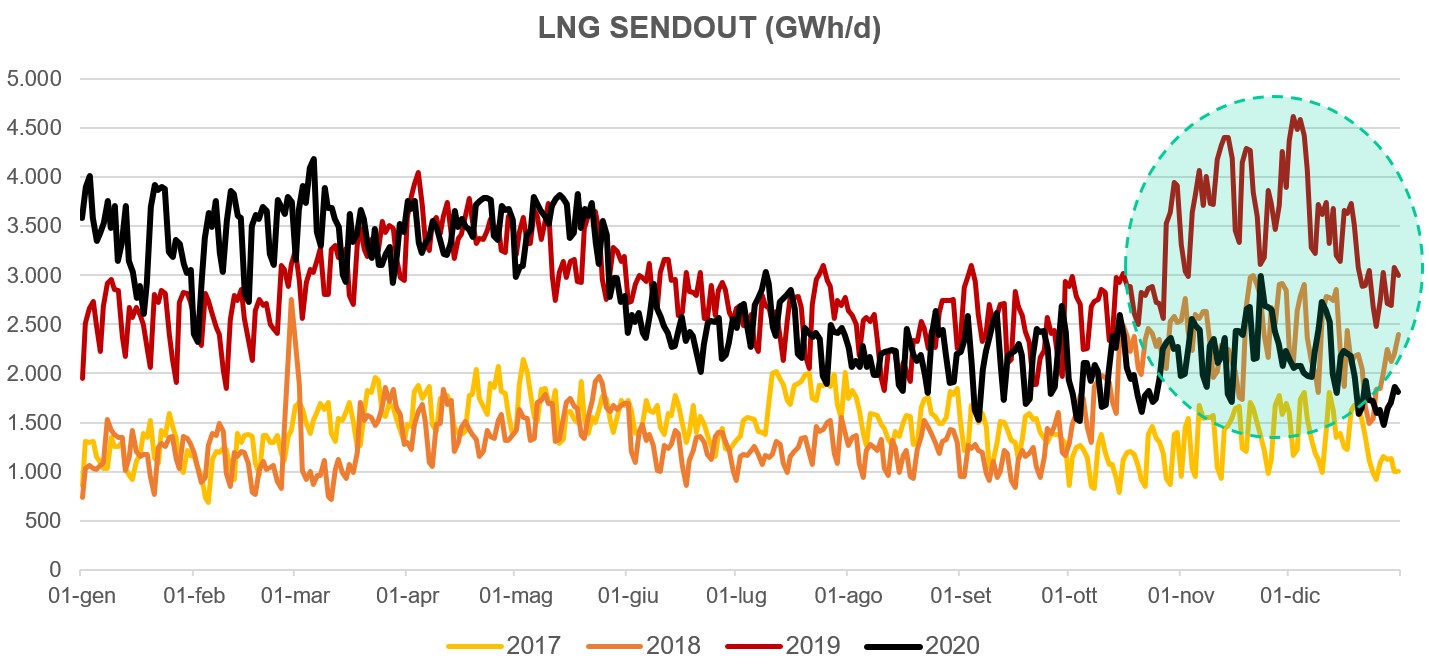

In Europa, di conseguenza, si è verificata una significativa riduzione delle discariche di LNG ed in particolare nel mese di dicembre queste si sono riportate su valori simili al dicembre 2018 e comunque in netto calo rispetto al dicembre 2019 (circa -36%), spingendo i prezzi del gas al rialzo.

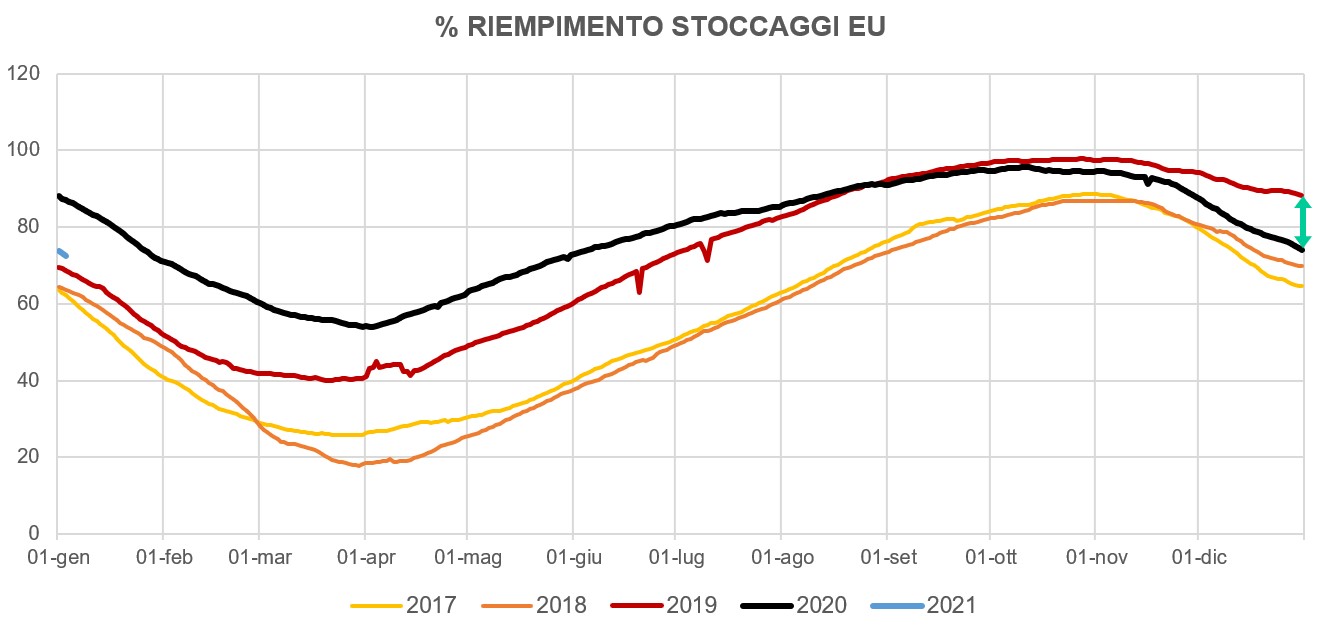

Anche in Europa le temperature nella media, per alcune settimane anche ben al di sotto della media, hanno spinto i consumi di gas naturale sia per uso civile-industriale che per uso termoelettrico. Non potendo contare sull’abbondanza di LNG come nell’inverno 2019, dunque, si è fatto maggiormente ricorso all’utilizzo di gas in stoccaggio. A fine dicembre, infatti, il livello di giacenza del gas naturale in stoccaggio risulta essere inferiore rispetto alla fine 2019 (va ricordato, a onor del vero, che il 2019 rappresentava un anno record in quanto all’abbondanza di riserve) ed in prossimità di valori normali simili al 2017 e 2018.

POWER: nucleare Francia e temperature

Anche il mercato elettrico europeo presenta in questa prima parte del 2021 un quadro complesso e composto da una serie di fattori che possono, in combinazione con condizioni di temperatura particolarmente sotto alla media, influire sui prezzi in maniera anche violenta.

Anche il mercato elettrico europeo presenta in questa prima parte del 2021 un quadro complesso e composto da una serie di fattori che possono, in combinazione con condizioni di temperatura particolarmente sotto alla media, influire sui prezzi in maniera anche violenta.

Come anticipato nella scorsa edizione della newsletter, l’implementazione delle nuove misure di contenimento della pandemia durante il Q4-2020 ha portato a ritardi nell’attuazione dei piani di manutenzione del parco nucleare francese proprio come già accaduto in occasione della scorsa primavera, incidendo potenzialmente sulla capacità di generazione durante la seconda parte dell’inverno e di conseguenza portando ad un rischio di shortage in caso di temperature particolarmente rigide.

Ad aggravare la situazione si aggiungono le agitazioni sindacali conseguenti al titanico piano di ristrutturazione dell’incumbent nazionale, EDF. L’incertezza relativa alla disponibilità della generazione elettro-nucleare in concomitanza con una prima parte dell’inverno che presenta temperature sotto la media si è riverberata nei prezzi del mercato elettrico europeo che, sin dallo scorso ottobre, ha espresso rialzi diffusi su tutta la curva forward con maggiori escursioni proprio in corrispondenza dei punti forward invernali (Q1-21).

Brexit

L’uscita del Regno Unito dall’unione Europea si è concretizzata in extremis proprio durante gli ultimi giorni dell’anno e si è trovato un compromesso soddisfacente per entrambe le parti sciogliendo gli ultimi nodi rimasti. Inizia quindi un nuovo percorso di sviluppo europeo che vedrà l’Inghilterra partecipare in maniera autonoma ma, a quanto dichiarato, collaborativa in quanto Unione Europea e UK resteranno buoni “vicini”.

L’uscita del Regno Unito dall’unione Europea si è concretizzata in extremis proprio durante gli ultimi giorni dell’anno e si è trovato un compromesso soddisfacente per entrambe le parti sciogliendo gli ultimi nodi rimasti. Inizia quindi un nuovo percorso di sviluppo europeo che vedrà l’Inghilterra partecipare in maniera autonoma ma, a quanto dichiarato, collaborativa in quanto Unione Europea e UK resteranno buoni “vicini”.

Per quanto riguarda i mercati energetici, l’esito pacifico dei negoziati è certamente positivo, poiché non implica restrizioni di sorta al commercio internazionale per quanto al momento alcuni aspetti restano ancora da definirsi nei dettagli, soprattutto in riferimento all’implementazione o meno di dazi doganali sull’import-export.

Anche in riferimento alla contribuzione dell’Inghilterra al meccanismo ETS non c’è nulla di definitivo, ma certamente due sono le ipotesi di schema partecipativo più accreditate che vedono contrapporsi un sistema domestico stile “carbon tax” che non implica la partecipazione al meccanismo EU ETS ma che, di fatto, ne riprodurrebbe localmente le dinamiche ad un sistema “UK” ETS armonizzato con il meccanismo EU ETS.

Covid

Il quarto trimestre dell’anno ha visto una ripresa significativa nei contagi globali ma questa volta un po’ ovunque le misure di limitazione agli spostamenti sono state calibrate con più raziocinio, tentando da un lato di limitare la diffusione del virus e dall’altro di tutelare anche le attività produttive.

Il quarto trimestre dell’anno ha visto una ripresa significativa nei contagi globali ma questa volta un po’ ovunque le misure di limitazione agli spostamenti sono state calibrate con più raziocinio, tentando da un lato di limitare la diffusione del virus e dall’altro di tutelare anche le attività produttive.

Nel corso della prima tornata di lockdown in primavera, se la domanda elettrica aveva subito una contrazione proprio a causa delle chiusure generalizzate delle industrie, la domanda gas non era stata particolarmente intaccata. La situazione nell’ultimo trimestre dell’anno, quindi, ha visto sia la domanda gas che la domanda elettrica invariate rispetto al normale, proprio grazie al limitato impatto dei lockdown sulle attività produttive. Inoltre, i fattori bullish contingenti che hanno caratterizzato il mercato elettrico e del gas naturale nel Q4 (output nucleare francese, temperature sotto la media e domanda asiatica di LNG), hanno portato ad una salita dei prezzi in controtendenza con quanto accaduto in occasione dei primi lockdown primaverili.

Al momento l’attitudine dei mercati verso il tema covid resta piuttosto neutrale, se è vero che in occasione dei primi lockdown la reazione del mercato è stata piuttosto scomposta e decisamente ribassista, in occasione della seconda ondata le misure di contenimento implementate, non hanno avuto effetti rilevanti né sulla domanda e né sulla dinamica dei prezzi di mercato.

OPEC+

L’ultimo trimestre dell’anno 2020 ha rappresentato un periodo interlocutorio per l’OPEC+. L’Arabia Saudita si è infatti prodigata per tentare di costruire consenso intorno all’ipotesi di un prolungamento dei tagli alla produzione di petrolio al fine di supportarne le quotazioni, salvaguardando, per quanto possibile, il proprio bilancio statale.

L’ultimo trimestre dell’anno 2020 ha rappresentato un periodo interlocutorio per l’OPEC+. L’Arabia Saudita si è infatti prodigata per tentare di costruire consenso intorno all’ipotesi di un prolungamento dei tagli alla produzione di petrolio al fine di supportarne le quotazioni, salvaguardando, per quanto possibile, il proprio bilancio statale.

Il dialogo si è poi intensificato proprio verso la fine dell’anno e, in extremis, L’OPEC+, pur con in un generale malcontento, ha deciso di prolungare la politica di controllo dell’offerta almeno per tutto il primo quarter dell’anno 2021 e di implementare un meccanismo di revisione mensile dei tagli per poter seguire da vicino gli sviluppi della domanda.

La “soluzione” dell’OPEC ha avuto, come prevedibile, un impatto rialzista sui prezzi del petrolio che hanno raggiunto i massimi dalla scorsa primavera. L’intento e il commitment dell’OPEC+, nonostante le divergenze interne che continuano a segnare ogni occasione di incontro dei rappresentanti dei diversi paesi produttori, resta per il momento fortemente indirizzato alla difesa del prezzo. La massimizzazione del “fatturato” e la tutela della marginalità proprio in questo periodo sono fattori critici per consentire la disponibilità risorse da investire in settori diversi e per iniziare a riorientare la propria economia petrolio-centrica.

EVOLUZIONE FUTURA DEI MERCATI

Il recente incremento di volatilità soprattutto dei mercati power e gas europei apre nel corso della prima parte del nuovo anno numerose opportunità. Intanto la natura della volatilità, associata a un trend rialzista, per ora solo di breve termine, è stata indotta dal simultaneo verificarsi di alcuni fattori di tensione che sono riconducibili principalmente da un lato al rischio meteorologico gravante sui mesi che in Europa sono tipicamente i più freddi dell’anno (gennaio e febbraio) e dall’altro alla mancanza di flessibilità offerta dal supply sia power (per la presunta scarsità di output nucleare in Francia anche durante la seconda parte dell’inverno) che gas (per le tensioni a cui è soggetta la domanda asiatica di LNG durante gli inverni particolarmente rigidi come quello corrente).

A ben guardare il trend di salita dei prezzi osservato durante il Q4-20, associato alla estrema volatilità, dipende in buona parte dalle attese riguardanti il meteo e, in particolare, la temperatura durante il prosieguo di quest’inverno. In sostanza, il timore che una potenziale situazione di squilibrio del bilancio domanda-offerta possa realizzarsi nel prossimo futuro se le temperature invernali si attestassero anche solo di poco al di sotto della media ha fatto scaturire un’attitudine protettiva degli operatori, che hanno preferito sterilizzare i propri portafogli rispetto a questo genere di rischio.

A nostro avviso, considerando che il contributo della variabile meteo al pricing del mercato future è normalmente difficile da misurare, soprattutto per l’intrinseca instabilità dei forecast oltre una barriera temporale di qualche giorno, riteniamo che l’escursione rialzista dei prezzi futures del gas naturale e del power europei nell’ultimo quarter del 2020 sia stata fin troppo accentuata rispetto alla probabilità che i driver rialzisti si combinino come atteso. Dunque è probabile che l’attuale prezzo di mercato della curva forward del mercato elettrico e del gas naturale contenga un premio al rischio basato su una probabilità statisticamente “di coda” piuttosto che “normale” e ciò è particolarmente vero per i prodotti che insistono sulla porzione estiva Q2 e Q3 2021. Riteniamo per tanto possibile un “ripensamento” con conseguente ritracciamento dei prezzi su valori più bassi qualora entro le prime 5-6 settimane dell’anno (in cui generalmente si raggiunge il picco termico) la componente climatica non “morda” il mercato come da attese.