QUADRO GENERALE

Durante la fase centrale del periodo estivo, le attese per una ripresa economica stimolata dalle misure straordinarie implementate dalle banche centrali globali a sostegno dell’economia, sono state parzialmente deluse dalla realtà dei fatti: alla speranza di una risalita rapida dei principali indicatori macroeconomici si è sostituito il timore di ripiombare in una “ricaduta” sanitaria ed economica nel corso del quarto trimestre dell’anno.

La fase di generale debolezza del mercato energetico di cui siamo stati testimoni nel corso del secondo trimestre dell’anno ha lasciato spazio ad una moderata stabilizzazione delle quotazioni su valori superiori. L’allentamento delle misure di lockdown, adottate massicciamente nel corso del secondo trimestre, ha riportato nel mercato confidenza sul futuro senza però mai eliminare del tutto lo spettro del Covid, rimasto ben presente anche nel conteggio del numero di casi che non ha mai smesso di crescere nelle ultime settimane.

Nella fase finale del terzo trimestre, l’approssimarsi dell’autunno ha riportato all’attenzione una serie di tematiche che entreranno nel vivo durante il quarto trimestre appena iniziato ed il cui evolversi influenzerà non poco il corso dei mercati.

TEMI RILEVANTI

Nuova ondata di contagi in Europa e risvolto sui mercati energetici

In questi giorni sale l’attesa per le misure dei governi europei in risposta all’impennata dei contagi di Covid-19. Nonostante i numeri sempre più allarmanti, pochi sono i governi che utilizzano la parola lockdown, sintomo di una forte attenzione al tema psicologico e ai suoi risvolti sui mercati azionari e sull’economia reale. Al momento si parla un po’ in tutta Europa di “coprifuoco serale”, “smartworking fortemente consigliato” e limitazioni sul numero di persone che possono “assembrarsi”, ma nella pratica le misure di contenimento sembrano essere ancora abbastanza blande. Dopo il crollo dei mercati di tutto il mondo avvenuto a marzo e la difficile ripresa di questi ultimi mesi, la cautela nelle limitazioni sembra dettata più dalla paura dei risvolti economici che non dalla reale necessità di azioni così soft.

In questi giorni sale l’attesa per le misure dei governi europei in risposta all’impennata dei contagi di Covid-19. Nonostante i numeri sempre più allarmanti, pochi sono i governi che utilizzano la parola lockdown, sintomo di una forte attenzione al tema psicologico e ai suoi risvolti sui mercati azionari e sull’economia reale. Al momento si parla un po’ in tutta Europa di “coprifuoco serale”, “smartworking fortemente consigliato” e limitazioni sul numero di persone che possono “assembrarsi”, ma nella pratica le misure di contenimento sembrano essere ancora abbastanza blande. Dopo il crollo dei mercati di tutto il mondo avvenuto a marzo e la difficile ripresa di questi ultimi mesi, la cautela nelle limitazioni sembra dettata più dalla paura dei risvolti economici che non dalla reale necessità di azioni così soft.

Il tema Covid ha avuto un significativo impatto sui consumi, in generale, e in particolare sui consumi di energia elettrica e gas naturale nei mesi di marzo e aprile. Attività chiuse, industrie ferme, macchinari bloccati. Le conseguenze sono state forti: crollo dei prezzi, ai minimi storici un po’ su tutti i comparti energetici, da power a gas, petrolio, carbone, gasolio. Una parziale ripresa è avvenuta durante l’estate, grazie all’allentamento delle misure contenitive, oltre che alla riduzione dei contagi avvenuta un po’ in tutta Europa, con l’ottimismo e il desiderio di vacanze che hanno supportato i consumi, gli spostamenti e il turismo.

Il prossimo trimestre, complice il freddo e l’arrivo della tipica influenza stagionale, potrebbe mettere a dura prova il recupero della stabilità economica europea, impattata anche dal tema brexit. L’inasprirsi delle misure di contenimento e la paura del dilagare dei contagi potrebbero portare nuovamente un calo dei consumi, soprattutto industriali, di gas ed energia elettrica, fatta eccezione per i consumi civili per riscaldamento.

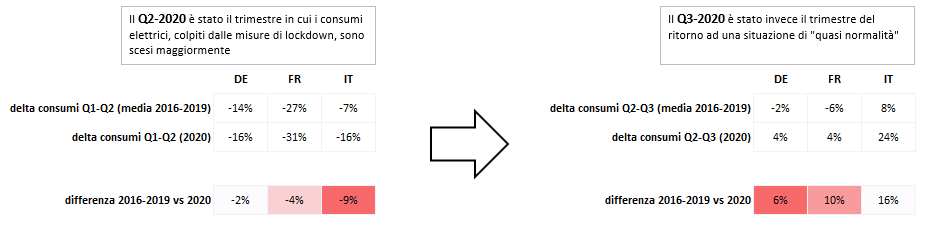

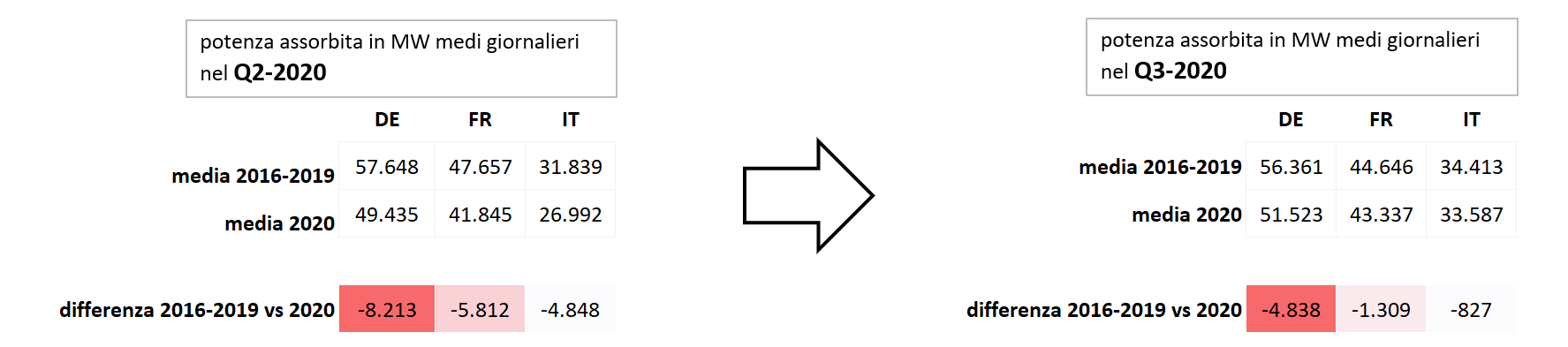

Continua il recupero della domanda elettrica…

…e ancora una volta a velocità diverse a seconda del paese europeo considerato. Nel nostro approfondimento abbiamo messo a fuoco, anche per continuità rispetto all’ultima edizione di luglio della newsletter, la variazione media giornaliera dei consumi elettrici di tre diversi paesi, Germania, Francia e Italia durante il terzo trimestre rispetto a quanto accaduto storicamente negli ultimi 4 anni.

L’Italia, tra i paesi considerati, ha mostrato una sensibilità maggiore di altri paesi sia in fase di calo indotto dei consumi che in fase di recupero della domanda “perduta”. Tuttavia, non possiamo ancora affermare a pieno titolo che nel terzo trimestre si sia tornati ad una situazione di normalità; infatti, confrontando il valore assoluto della domanda media giornaliera di quest’anno rispetto alla media degli ultimi quattro anni, emerge come il consumo elettrico sia comunque rimasto indietro rispetto alla media.

Le differenziazioni tra i paesi considerati sono anche certamente influenzate da fattori climatici che insistono in modo localizzato e da fattori specifici riguardanti la struttura del tessuto industriale e politico locale ma allo stesso modo, in forma comparativa, possono offrire interessanti spunti di riflessione sulla differente elasticità della domanda elettrica, soprattutto nel caso in cui, con le debite differenziazioni metereologiche e non certo auspicabilmente, si dovesse ritornare ad una situazione critica nel corso del quarto trimestre.

Situazione supply LNG, al crollo dei volumi in estate fa seguito un trend di ripresa delle discariche

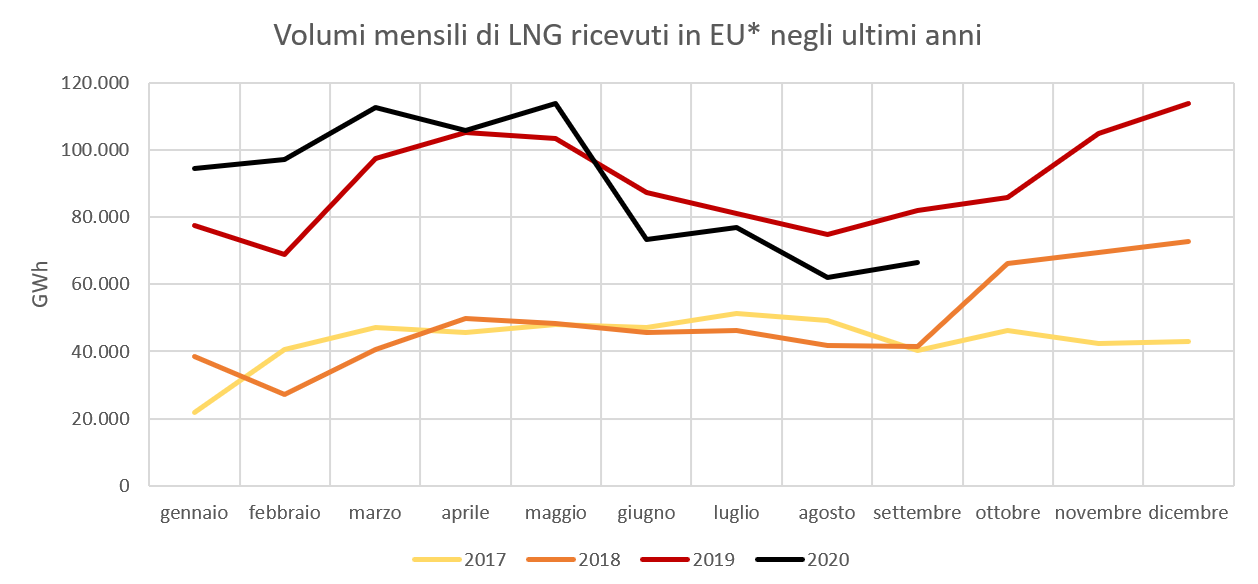

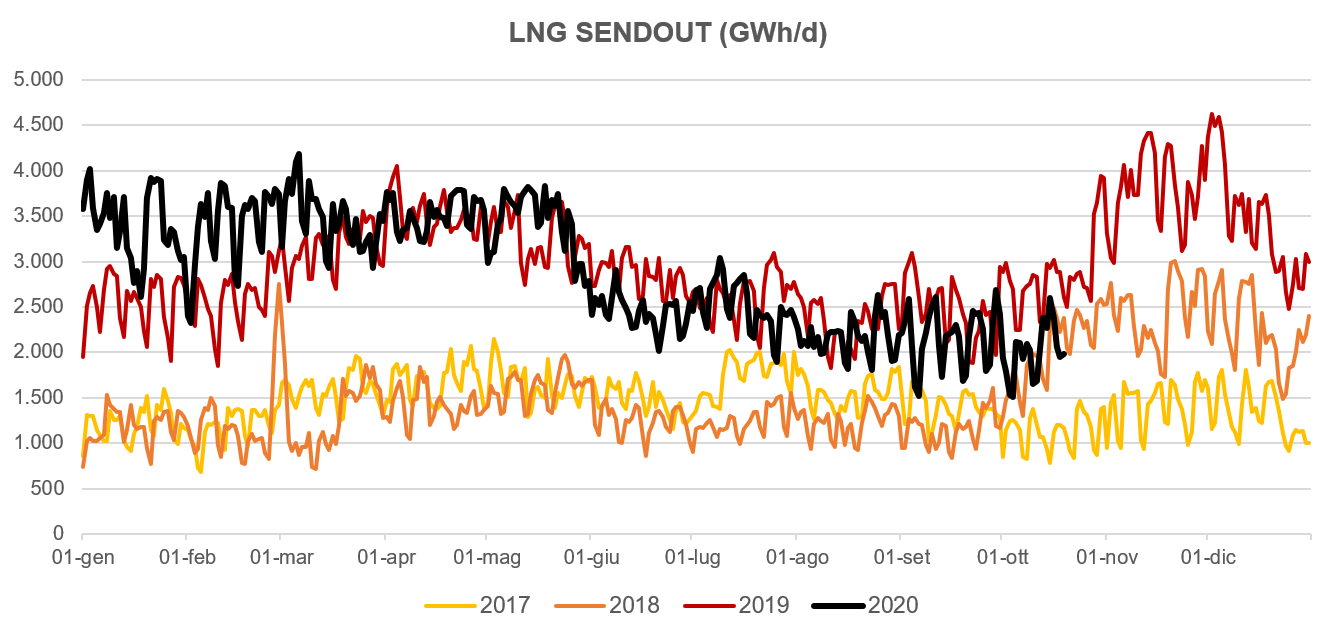

Ormai componente fondamentale del mix di approvvigionamento europeo, l’LNG risulta spesso l’ago della bilancia nell’equilibrio tra domanda ed offerta, sia localmente che a livello continentale. L’alterazione repentina e profonda dei prezzi relativi tra paesi esportatori ed importatori, dovuta principalmente alla gestione della pandemia e alle reazioni del mercato, si è riverberata anche nei flussi di trasporto globali.

Ormai componente fondamentale del mix di approvvigionamento europeo, l’LNG risulta spesso l’ago della bilancia nell’equilibrio tra domanda ed offerta, sia localmente che a livello continentale. L’alterazione repentina e profonda dei prezzi relativi tra paesi esportatori ed importatori, dovuta principalmente alla gestione della pandemia e alle reazioni del mercato, si è riverberata anche nei flussi di trasporto globali.

![]()

La tendenza al progressivo aumento dei flussi di importazione, significativamente aumentata dalla fine del 2018, si è spezzata e, a partire dal mese di giugno (le cancellazioni di navi infatti sono potute avvenire per motivi contrattuali non prima di due mesi rispetto alla data prevista per la consegna, nello specifico entro aprile per le consegne previste a giugno) e per i mesi a seguire del terzo trimestre le consegne si sono ulteriormente ridotte rispetto all’anno precedente.

Lato supply, le ragioni di tale tendenza sono da ricercare, da un lato, nel rallentamento dell’attività di liquefazione in diversi hub di esportazione a causa dei lockdown e, dall’altro, in una stagione metereologica particolarmente intensa dal punto di vista del numero di uragani che hanno colpito il golfo del Messico (importante hub per l’export di LNG in atlantico) e che hanno causato la riduzione dell’operatività del comparto upstream e midstream petrolifero.

D’altro canto, anche lato domanda l’alterazione degli equilibri tra i prezzi relativi degli hub di esportazione rispetto a quelli di importazione, dovuta all’impatto non omogeneo causato dal covid sulla domanda, ha certamente contribuito al fenomeno in questione.

Durante il periodo estivo ed in particolare nel terzo trimestre, per quanto il consumo di gas stagionalmente non sia elevato come durante i mesi invernali, abbiamo osservato una significativa contrazione dei livelli di LNG erogato come diretta conseguenza della riduzione del numero di navi pervenute.

Restiamo dunque vigili per rilevare se gli arbitraggi internazionali favoriranno l’Europa come hub di destinazione dei flussi globali di LNG nel quarto trimestre. In ogni caso ci aspettiamo che la concorrenza internazionale, la gestione della pandemia e le condizioni relative dell’economia e della domanda continuino a spostare la convenienza degli operatori a prediligere diverse destinazioni; d’altronde la flessibilità globale e l’opzionalità fanno parte della natura stessa dell’LNG.

Brexit

Sembra in stallo la situazione dei negoziati fra UE e UK sul tema brexit e in questi ultimi giorni l’ipotesi di un “no deal” si fa sempre più concreta. La possibilità di trovare un punto di incontro sul tema dello sfruttamento della pesca, sugli aiuti di stato e la sede di risoluzione di controversie legali nel futuro sta sfumando nel corso delle ultime sessioni di colloqui fra Boris Johnson e i rappresentanti europei.

Sembra in stallo la situazione dei negoziati fra UE e UK sul tema brexit e in questi ultimi giorni l’ipotesi di un “no deal” si fa sempre più concreta. La possibilità di trovare un punto di incontro sul tema dello sfruttamento della pesca, sugli aiuti di stato e la sede di risoluzione di controversie legali nel futuro sta sfumando nel corso delle ultime sessioni di colloqui fra Boris Johnson e i rappresentanti europei.

Restano ancora tre, massimo quattro settimane di tempo per riuscire a ratificare un accordo in tempo, con il timore che un no deal possa creare non pochi problemi ad entrambe le parti in causa. In caso di divorzio senza deal, dal 1 gennaio 2021 l’UK sarebbe estromessa dai meccanismi del mercato unico europeo, con conseguenze importanti sul tema dogane, dazi e circolazione delle merci. Purtroppo, quando l’Unione Europea è stata costituita, la possibilità di lasciarla non era stata contemplata e dopo decenni di relazioni commerciali fra gli Stati dell’Unione, riuscire a coprire perfettamente ogni aspetto dei futuri rapporti è poco probabile. Uno dei temi che potrebbe impattare il mercato gas e power europeo sono i dazi su import/export di gas naturale dal e verso il continente.

Il tema della CO2, invece, sembra aver già un epilogo concordato. UK sarà un partecipante all’ETS fino al 31 dicembre 2020, dopo di che il “UK Emissions Trading Scheme” opererà in autonomia. E’ possibile che fra ETS e UKETS si cerchi un accordo di allineamento e coordinamento, ma sul tema ancora non si è trovato una intesa.

Situazione nucleare Francia

![]() Se la riduzione dell’output di generazione nucleare francese, verificatosi durante il secondo trimestre di quest’anno, è stata guidata dalla necessità di adeguarsi al ridotto livello di consumo dovuto da un lato alla normale riduzione primaverile della domanda elettrica e dall’altro alle drastiche misure di lockdown attuate anche in Francia, nel terzo trimestre le motivazioni e le relative conseguenze sono a nostro avviso meno “apparenti”.

Se la riduzione dell’output di generazione nucleare francese, verificatosi durante il secondo trimestre di quest’anno, è stata guidata dalla necessità di adeguarsi al ridotto livello di consumo dovuto da un lato alla normale riduzione primaverile della domanda elettrica e dall’altro alle drastiche misure di lockdown attuate anche in Francia, nel terzo trimestre le motivazioni e le relative conseguenze sono a nostro avviso meno “apparenti”.

Il parco di generazione nucleare francese mostra ormai i segni del tempo e le attività di controllo, spesso straordinarie, dei reattori si rendono quanto mai necessarie e implicano l’intervento diretto di personale specializzato in sito. La diffusione della pandemia e le ragioni di sicurezza per la salute dei lavoratori oltre che le prescrizioni e i divieti di varia natura associati allo stato di emergenza, hanno indotto EDF a rimandare numerosi interventi necessari, sicché molte delle attività che si dovevano realizzare durante l’estate sono state riprogrammate, potenzialmente spostando avanti nel tempo i programmi di manutenzione ed esercizio delle centrali. Ciò ha avuto nel corso dell’estate, e forse avrà anche durante l’ultimo trimestre, un impatto importante sia sulla effettiva disponibilità a produrre di alcune unità di generazione particolarmente problematiche, sia, di conseguenza, sui prezzi dell’energia elettrica in Europa, di cui la Francia è un mercato centrale.

![]()

EVOLUZIONE FUTURA DEI MERCATI

Al recupero di quota dei mercati futures power e gas europei realizzatosi durante il terzo quarter dell’anno segue, nel trimestre appena cominciato, un periodo di grande incertezza che tendiamo a dividere idealmente in due fasi: in una prima, indicativamente fino alla prima metà di ottobre, il movimento che ci aspettiamo è per lo più laterale ma caratterizzato da ampia volatilità; ed in una seconda successiva in cui i pensieri degli operatori saranno principalmente rivolti a temi come le elezioni americane (a cui seguono differenti approcci tra democratici e repubblicani in tema di politica economica) e all’evoluzione della pandemia.

Riteniamo che a partire dalla seconda metà di ottobre ci possa essere un progressivo peggioramento delle condizioni sociosanitarie in molti paesi occidentali e durante il quarto trimestre, anche a causa della sovrapposizione dell’influenza stagionale al Covid, ci aspettiamo che il mood degli operatori degeneri verso un generale e diffuso pessimismo sulla ripresa economica di cui infatti non si sono ancora palesati stabilmente i “sintomi”.

A meno di colpi di scena riguardo alla scoperta di un vaccino efficace, per i future del mercato elettrico non intravediamo nulla di positivo, siamo per lo più ribassisti con un contenuto rischio rialzista dovuto essenzialmente al driver meteo e alla gestione del parco di generazione nucleare francese. Diverso il caso del gas naturale per cui riteniamo che possano prevalere contingenze dovute alla domanda di LNG in Asia (Giappone, Corea, Cina) che potrebbe spiazzare flussi di gas destinati all’Europa grazie ad un profilo di marginalità più favorevole e ad una domanda locale che ormai pare non risentire più dell’effetto Covid. Per il gas ci aspettiamo dunque che i prezzi futures facciano più fatica a scendere che a salire e che tale sostegno possa trasformarsi anche in una spinta rialzista se le condizioni di domanda, specialmente asiatica, dovessero subire un inizio di inverno con temperature anche di poco sotto le medie stagionali.

In ultimo anche per le EUA ci aspettiamo un quarto trimestre difficile, caratterizzato da una generale debolezza delle quotazioni a causa della “psicologia della pandemia” e dal legame “reale” che esiste tra eventuali limitazioni delle attività produttive emittenti gas serra e prezzo del mercato future.

![]()