QUADRO GENERALE

Il primo trimestre dell’anno in corso si sta caratterizzando, in linea con il trimestre precedente, come un periodo particolarmente volatile, per quanto le escursioni di prezzo durante questa seconda metà dell’inverno sembrino essere più contenute rispetto allo spike straordinario ma episodico di fine dicembre. Le ragioni di tale comportamento del mercato sono da ascrivere a fattori fondamentali che rendono incerto il corso dei prezzi per il prosieguo dell’anno: l’incertezza dell’output nucleare francese, il cambiamento sostanziale nel mix di generazione tedesco (sempre meno baseload e sempre più FRNP), la giacenza di gas in stoccaggio scarsa, i flussi di import di gas dalla Russia ridotti, le tensioni geopolitiche e le incertezze climatiche sul termine della fase invernale.

TEMI RILEVANTI

Temperature

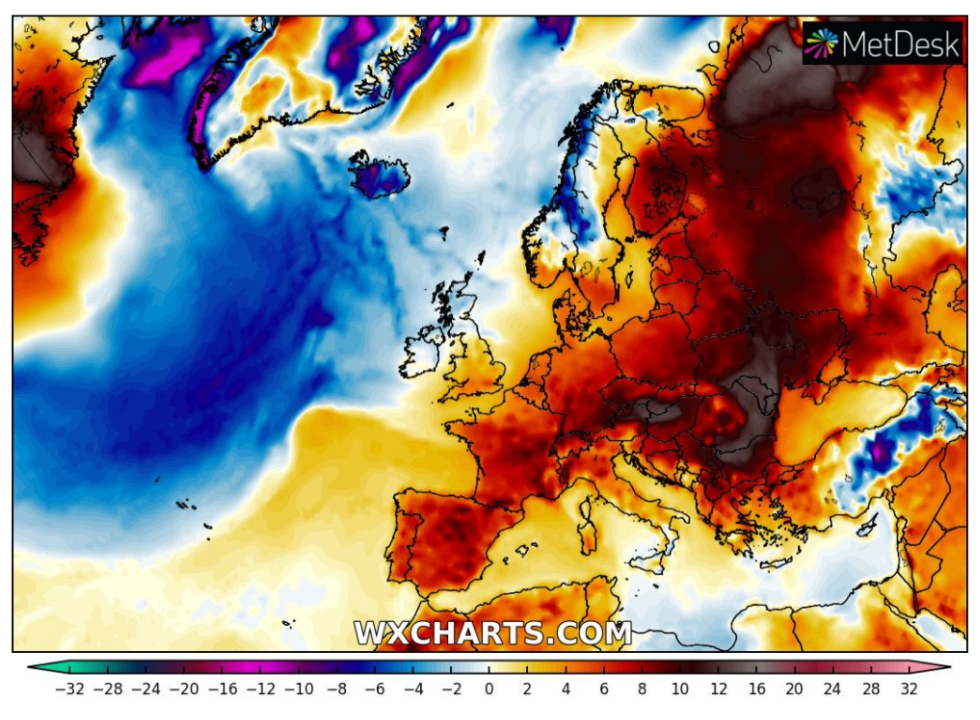

Le temperature miti che si sono verificate nel corso dell’inverno hanno “salvato” l’Europa. Il sistema gas europeo, che a inizio inverno si è trovato in una situazione piuttosto critica fra stoccaggi ai minimi storici e gas via pipeline in arrivo dalla Russia ben al di sotto dei flussi tipici invernali, ha potuto beneficiare di una domanda insolitamente contenuta di gas per uso civile proprio grazie all’inverno meno rigido del previsto. Le temperature quasi primaverili verificatesi fra gennaio e la prima metà di febbraio hanno infatti allontanato lo spettro della punta termica che tipicamente si verifica a cavallo fra i primi due mesi dell’anno.

Dalle ultime previsioni sembra che la punta di freddo, più volte prevista e rimandata di settimana in settimana da due mesi a questa parte, non sia più alle porte e che le temperature attese per febbraio/marzo possano continuare ad essere al di sopra delle normali stagionali, concludendo un insolito quanto mite inverno senza particolari eventi di gelo artico come, invece, ci si aspettava a inizio inverno vista la presenza del fenomeno della Niña (generalmente correlato a punte di freddo estremo come accaduto ad esempio nel febbraio 2018 con il famigerato “beast from the east”…).

Gas: stoccaggi EU e Ucraina

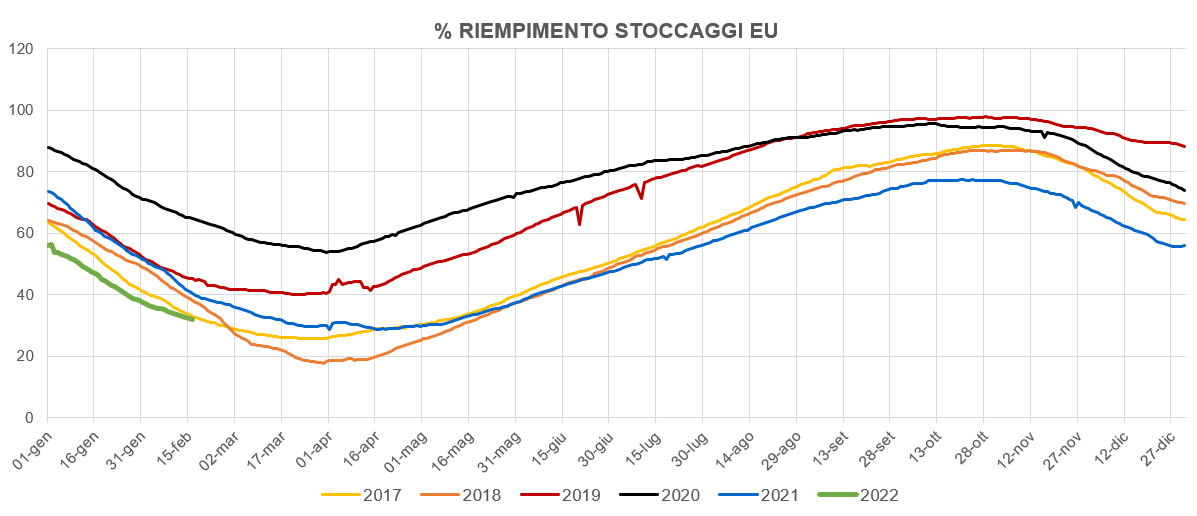

Dopo un inizio d’inverno caratterizzato da livelli di gas in giacenza ai minimi storici, grazie alle temperature miti l’utilizzo di gas in stoccaggio è stato inferiore alle aspettative. La pendenza della curva di giacenza mostra infatti come le erogazioni di gas, in particolar modo da inizio febbraio, siano state limitate. Di fatto questa situazione di anomalia delle temperature ha consentito di riportare il livello di gas stoccato in linea con la giacenza del 2017, rientrando da una condizione di scarsità fuori dal comune e consentendo di assestarsi su livelli già visti in passato e dunque più confortanti, sia a livello fondamentale che psicologico.

La condizione degli stoccaggi europei non risulta particolarmente critica in relazione al prosieguo della stagione invernale in caso di una continuazione del pattern meteorologico che ha caratterizzato le ultime settimane; resta inteso che se dovessero invece verificarsi condizioni metereologiche che prevedano temperature particolarmente rigide, il sistema gas potrebbe avere difficoltà a soddisfare la domanda “termica” per via dei ridotti margini di flessibilità di cui dispone attualmente.

La situazione degli stoccaggi in Ucraina, invece, mostra per la prima volta un livello di giacenza attualmente al di sotto del 20%. Sebbene le previsioni di temperatura consentano una distensione rispetto alla domanda residua da qui ad aprile, la scarsa flessibilità in Ucraina potrebbe costituire un tema di rialzo nel momento in cui la carenza di gas nella regione dovesse essere risolta, come già accaduto in passato, attingendo alle riserve di gas europee.

Al momento la minima differenza di prezzo fra la Summer 22 e il Winter 22/23 sembra non essere un elemento incentivante per la stagione di iniezione che inizierà ad aprile, prospettando potenzialmente scarse iniezioni estive e di conseguenza bassi livelli di gas in stoccaggio nell’inverno prossimo.

GAS: import LNG

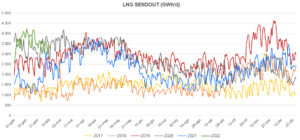

Gennaio è stato il mese record nelle importazioni di gas naturale liquefatto dal 2018 ad oggi. L’abbondante flusso di gas dai rigassificatori (sendout) ha consentito al sistema gas di beneficiare di una risorsa estremamente preziosa, ovvero la flessibilità, elemento che ha consentito ai prezzi spot di mantenersi al di sotto dei prezzi visti a dicembre.

Nel corso di febbraio, seppur notevole, il sendout risulta inferiore rispetto al mese precedente, grazie al fatto che una parte dei carichi sono stati destinati all’area JKM, anch’essa piuttosto bisognosa di navi di LNG per affrontare gli ultimi mesi invernali.

Grazie a un TTF che sulla curva forward risulta ancora leggermente a premio rispetto al JKM da diverse settimane, è prevedibile un flusso di navi di navi abbondante anche per il periodo primavera/estate, ciò potrebbe consentire un rilassamento dei prezzi in combinazione con il termine della stagione invernale.

GAS: Nord Stream II e questione Ucraina

Si fanno sempre più tesi i rapporti politici fra il blocco americano/europeo e la Russia, con l’Ucraina che si trova nel mezzo di una prova di forza che dura da tempo. L’adesione o meno dell’Ucraina alla Nato rappresenta uno dei principali elementi scatenanti della contesa, che a tratti assume anche i connotati di una lotta commerciale. Gli Stati Uniti, che vedono nella Russia un concorrente storico per il mercato europeo, per il gas e altre materie prime, sembrano volersi ritagliare il proprio spazio nel prezioso mercato di sbocco rappresentato dall’Europa (basti pensare che negli ultimi due mesi le importazioni di LNG di provenienza statunitense hanno coperto ben più del 50% di tutto l’LNG importato e rigassificato in Europa).

I diversi impedimenti alla messa in opera del famigerato Nord Stream II, ormai pronto ma rallentato da un iter burocratico lungo e periglioso, sono parte del pacchetto di motivazioni che innalzano ulteriormente il livello di tensione intorno alla questione di natura più propriamente geopolitica costituita dalla presunta, e per ora solo potenziale, annessione dell’Ucraina nel parterre dei paesi partecipanti alla NATO.

La questione Ucraina e la prova di forza fra Russia e USA pone il mercato davanti ad un elemento di difficile previsione, ma di impatto violento sui prezzi nel momento in cui la contesa dovesse prendere una strada più netta. Se le trattative diplomatiche si dimostrassero efficaci e il dialogo e la collaborazione portassero a soluzioni pacifiche, i fondamentali ribassisti del mercato avrebbero modo di condizionare i prezzi e guidarli nella discesa tanto attesa; viceversa, se venti di guerra e di conflitto dovessero risultare prevalenti o se addirittura si verificassero atti fisici di contrasto, le paure per i risvolti sull’import del gas proveniente dalla Russia sarebbero fonte di rialzi consistenti su tutta la curva forward.

Power

Il mercato elettrico future segue da vicino i movimenti dei fuels, e in particolare del gas naturale e della CO2, incorporando occasionalmente anche elementi più direttamente connessi con i propri fondamentali. Ad esempio la produzione nucleare prevista in Francia sul prosieguo dell’anno in corso ovvero l’abbondanza o la scarsità di vento in Germania (quest’anno particolarmente dipendente dall’import e dal meteo, vista la riduzione “volontaria” di 4 GW di potenza installata da nucleare e la pressione politica per la riduzione della generazione termoelettrica da carbone e lignite, anch’esse tipicamente con profilo baseload).

La CO2 ha ormai stabilmente superato gli 85€/tonnellata e si è avvicinata in più occasioni alla soglia dei 100. La velocità con cui la CO2 è passata dai 30 ai quasi 100 €/tonnellata (nel corso di circa 14 mesi), unita al caro energia ormai conclamato, ha spinto l’EU ad interrogarsi sulla necessità di frenare le speculazioni nell’intento di calmierare i prezzi. Sono in discussione in questi giorni delle misure di contenimento dei rialzi dell’EUA che possano contribuire a dare agio in particolar modo agli industriali soggetti a ETS e, indirettamente, anche a quelli che, pur non dovendo adempiere alla compliance, si trovano in difficoltà a causa degli alti prezzi di gas ed energia elettrica. Il possibile intervento dell’EU e tutte le news ad esso associate hanno frenato la scalata sopra i 100€/tonnellata, provocando debolezza e incertezza nell’ultima settimana.

EVOLUZIONE FUTURA DEI MERCATI

L’incertezza generale che caratterizza questo periodo è legata a fattori che “trattengono” i mercati energetici dal prendere una direzione netta, in particolar modo l’evoluzione delle questioni geopolitiche. Il pattern che si osserva dall’inizio dell’anno presenta caratteristiche di lateralità e di ampiezza dei rimbalzi tra i massimi e i minimi che molto probabilmente tenderà a perdurare per tutto l’inverno o almeno fino a quando gli elementi che alimentano il mood prevalente di indecisione non vengano meno. Al momento riteniamo probabile che se la situazione Russia-Ucraina-USA dovesse rimanere in stallo e l’inverno si consolidasse effettivamente “tiepido”, i prezzi dovrebbero lasciare progressivamente sul terreno quel premio speculativo che si aggiunge al valore dettato dai fondamentali. Se è improbabile che rivedremo i bassi livelli di prezzo osservati nel corso del 2020, almeno nel breve, è anche vero che un generalizzato riposizionamento verso livelli di prezzo inferiori agli attuali a mano a mano che ci avviciniamo al Q2 è probabile, sempre che non intervengano “sorprese” dell’ultima ora.

Viceversa, qualora la questione Ucraina esplodesse in un vero e proprio conflitto, la paura della chiusura dei rubinetti del gas russo provocherebbe rialzi violenti e di ampiezza simile a quanto visto a fine dicembre 2021 la cui durata potrebbe essere prolungata se l’import di gas dalla Russia dovesse essere sospeso, anche solo parzialmente, come conseguenza della situazione geopolitica.