QUADRO GENERALE

Negli ultimi mesi il mercato elettrico e del gas naturale è stato dominato da una generalizzata riduzione della volatilità a causa di un quadro di fondamentali che non lasciava molti dubbi di interpretazione.

In riferimento al gas naturale, l’abbondanza di navi di LNG in discarica sui principali terminali di rigassificazione sulla scia di una tendenza iniziata ad ottobre 2018, unito ai livelli record di riempimento degli stoccaggi continentali, hanno contribuito all’ulteriore sviluppo del trend ribassista di lungo termine ormai conclamato da mesi.

Il mercato elettrico europeo, prendendo le mosse dalla debolezza dei fuels (carbone e gas naturale), ha a propria volta seguito il ribasso, confortato anche da un abbondante output di produzione eolica e idroelettrica (soprattutto in riferimento a questi ultimi due mesi in Germania e Francia, rispettivamente per Eolico e Idroelettrico). Il ribasso tuttavia è stato meno marcato di quanto avvenuto ad esempio in riferimento al gas naturale, grazie ad un andamento del mercato dei titoli di emissione EUA mantenutosi diligentemente all’interno di un trend laterale, oscillando tra 23 e 26 €/ton da ottobre ad oggi.

Le vicissitudini politiche e geopolitiche, inoltre, in questo ultimo quarto del 2019 hanno avuto impatto solo marginale sulla direzionalità del mercato, il quale ha preferito dare confidenza piuttosto ai segnali ribassisti provenienti soprattutto dal gas naturale ed alle condizioni metereologiche che, ad oggi, sulla prima metà dell’inverno consuntivano temperature medie superiori alla normale stagionale, soprattutto in Europa centrale.

TEMI RILEVANTI

Gli elementi di rilievo che hanno determinato l’andamento dei prezzi del mercato elettrico e del gas naturale sono essenzialmente riconducibili, da un lato, a variabili di natura prettamente fondamentale, come ad esempio la condizione di over supply in cui versa il sistema gas europeo, dall’altro a tematiche meno fondamentali e più politiche, come ad esempio l’epilogo auspicabile della questione Brexit, la vicenda ancora attuale del transito del gas russo attraverso l’Ucraina, il nuovo programma di ristrutturazione societaria di Electricité de France che i vertici politici francesi vorrebbero attuare nel corso del 2020 ma che già ha fatto parlare di sé da settembre di quest’anno, ovvero, infine, temi di taglio più macroeconomico come ad esempio il rallentamento tendenziale dell’economia globale ed in particolare europea.

Trade war USA-Cina e rallentamento della crescita economica mondiale ![]()

Tra i temi che hanno influenzato l’equilibrio economico degli scambi internazionali di merci e in parte toccato anche l’energy, ritroviamo la nota guerra commerciale tra Stati Uniti e Cina che tra alti e bassi ha influenzato e continua ad influenzare notevolmente il corso dei prezzi di alcuni benchmark globali di materie prime. Il prezzo del petrolio ha subito l’influenza delle varie vicissitudini e notizie che si sono susseguite intorno al tema reagendo concordemente al mood ottimistico o pessimistico legato ad una possibile risoluzione pacifica delle controversie tra i due paesi. Nonostante l’ottimismo conseguente alla recente firma di un primo accordo che sancisce una tregua sull’applicazione di nuovi dazi, il rallentamento dell’economia mondiale pone diversi interrogativi sul futuro della domanda di materie prime in generale e del petrolio in particolare. Nella riunione di inizio dicembre, i membri dell’Opec insieme alla Russia hanno deciso di tagliare ulteriormente la produzione di greggio per cercare di mantenere il livello dei prezzi a fronte di una domanda in diminuzione, segno che a livello strutturale il sostegno ai prezzi è poco più che un palliativo e che, se la crescita mondiale dovesse rimanere stagnante, solo una radicale diminuzione dell’offerta potrà mantenere i prezzi al di sopra dei 50 USD/bbl. In questo quadro anche gli investimenti in upstream soffrono e nel lungo termine potrebbe verificarsi una effettiva riduzione dell’output proprio a causa del rallentamento negli investimenti.

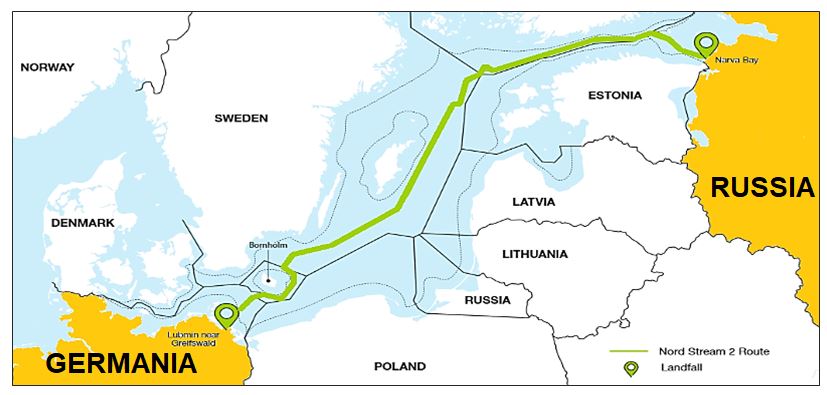

Completamento ed entrata in esercizio del Nord Stream II ![]()

Il Nord Stream II, infrastruttura di trasporto che dovrebbe raddoppiare i flussi di gas dalla Russia alla Germania attraverso il Mare del Nord (dagli attuali 55 miliardi di metri cubi anno a 110), ha affrontato negli ultimi mesi ostacoli e difficoltà. Uno stallo durato mesi, innescato dalla Danimarca che ha procrastinato sull’approvazione dei permessi di transito nelle proprie acque territoriali, è stato sciolto solo a fine ottobre, ritardando di fatto l’inizio dell’operatività della pipeline originariamente previsto per il 1/1/2020. È notizia di questi giorni che l’America, dopo aver più volte condannato l’espansionismo russo e la dipendenza energetica europea dallo storico rivale, ha approvato l’imposizione di pesanti sanzioni alle compagnie partecipanti al progetto Nord Stream II, insieme al blocco dei conti e alla revoca di eventuali permessi di soggiorno in USA per coloro che le possiedono. Una decisione pesante, giustificata dal fatto che la costruzione della pipeline “genererebbe miliardi di dollari per la Russia che saranno utilizzati per finanziare nuove aggressioni militari contro l’America e l’Europa”, che ha scatenato la risposta immediata della Germania, nazione di destinazione del gas russo e finanziatrice del progetto. Le ragioni di questa decisione sarebbero infatti, secondo la Germania, da ricondursi alla volontà americana di aumentare le vendite del proprio gas naturale liquefatto sul mercato europeo a scapito del gas russo e questa pesante ingerenza americana in questioni energetiche europee potrebbe esser vista come un atto “ben più che ostile”. Sono al vaglio dunque da parte della Germania contromisure, mentre dalla Russia Gazprom fa sapere che le sanzioni, sì, rallenteranno e renderanno più costoso il completamento del Nord Stream II, ma non lo fermeranno. Si prevede attualmente che l’entrata in esercizio del Nord Stream II possa essere posticipata alla seconda metà del 2020.

Il Nord Stream II, infrastruttura di trasporto che dovrebbe raddoppiare i flussi di gas dalla Russia alla Germania attraverso il Mare del Nord (dagli attuali 55 miliardi di metri cubi anno a 110), ha affrontato negli ultimi mesi ostacoli e difficoltà. Uno stallo durato mesi, innescato dalla Danimarca che ha procrastinato sull’approvazione dei permessi di transito nelle proprie acque territoriali, è stato sciolto solo a fine ottobre, ritardando di fatto l’inizio dell’operatività della pipeline originariamente previsto per il 1/1/2020. È notizia di questi giorni che l’America, dopo aver più volte condannato l’espansionismo russo e la dipendenza energetica europea dallo storico rivale, ha approvato l’imposizione di pesanti sanzioni alle compagnie partecipanti al progetto Nord Stream II, insieme al blocco dei conti e alla revoca di eventuali permessi di soggiorno in USA per coloro che le possiedono. Una decisione pesante, giustificata dal fatto che la costruzione della pipeline “genererebbe miliardi di dollari per la Russia che saranno utilizzati per finanziare nuove aggressioni militari contro l’America e l’Europa”, che ha scatenato la risposta immediata della Germania, nazione di destinazione del gas russo e finanziatrice del progetto. Le ragioni di questa decisione sarebbero infatti, secondo la Germania, da ricondursi alla volontà americana di aumentare le vendite del proprio gas naturale liquefatto sul mercato europeo a scapito del gas russo e questa pesante ingerenza americana in questioni energetiche europee potrebbe esser vista come un atto “ben più che ostile”. Sono al vaglio dunque da parte della Germania contromisure, mentre dalla Russia Gazprom fa sapere che le sanzioni, sì, rallenteranno e renderanno più costoso il completamento del Nord Stream II, ma non lo fermeranno. Si prevede attualmente che l’entrata in esercizio del Nord Stream II possa essere posticipata alla seconda metà del 2020.

Rinnovo del contratto di transito del gas fra Russia e Ucraina ![]()

Il gas in arrivo dalla Russia verso l’Europa è storicamente transitato in buona parte attraverso l’Ucraina (più di 100 miliardi di metri cubi all’anno). Sono note le querelle fra i due Paesi sulla questione, da sempre spinosa, delle fee di transito e dei prelievi Ucraini per il proprio fabbisogno.

Il gas in arrivo dalla Russia verso l’Europa è storicamente transitato in buona parte attraverso l’Ucraina (più di 100 miliardi di metri cubi all’anno). Sono note le querelle fra i due Paesi sulla questione, da sempre spinosa, delle fee di transito e dei prelievi Ucraini per il proprio fabbisogno.

Il contratto di transito attualmente in vigore termina al 31/12/2019 e negli ultimi mesi Gazprom e Naftogaz hanno cercato di negoziare un nuovo contratto senza esclusione di colpi, né da una parte né dall’altra. Da un lato la Russia, con il Nord Stream II ad un passo dalla conclusione, il Turk Stream quasi operativo e i flussi di LNG, ha fatto pesare la possibilità di rotte alternative, dall’altra l’Ucraina, spalleggiata dall’EU, ha negoziato un accordo trilaterale con USA e Polonia per importare il gas USA e rendersi più indipendente dal colosso russo. Entrambe le parti però sanno di aver molto da perdere nel rinunciare ad un accordo e i negoziati proseguono, ora con solo pochi giorni a disposizione prima della dead line di fine anno. Putin ha rafforzato l’impegno russo dichiarando di voler chiudere un contratto pluriennale (invece dell’originale proposta della durata di un solo anno) e di poter scontare oltre il 25% al gas acquistato direttamente dall’Ucraina, sottolineando come questo rafforzerebbe la competitività delle imprese ucraine che oggi pagano il gas a prezzo pieno. La corsa contro il tempo giunge quindi alle sue battute finali e l’intesa, se raggiunta nei prossimi giorni, porterà ad un ulteriore aumento del surplus di gas in Europa.

Elezioni in Gran Bretagna, Brexit e CO2 ![]()

Il tema brexit ha condizionato i mercati delle commodities per tutto l’anno corrente, provocando scossoni importanti all’andamento dei prezzi di power e gas soprattutto per i suoi risvolti sul tema della CO2. L’uscita della Gran Bretagna dall’EU senza un accordo (il famoso no deal), infatti, comporterebbe l’uscita anche dal meccanismo ETS, provocando un forte surplus di titoli di emissione di CO2 da un giorno all’altro che abbasserebbe fortemente il loro prezzo. Viceversa, un’uscita con accordo o addirittura l’annullamento della brexit, comporterebbe il perdurare dell’adesione all’ETS con conseguente richiesta di titoli da parte dei soggetti obbligati britannici. Le elezioni in UK che hanno visto trionfare Boris Johnson e il partito dei conservatori mostrano che il popolo britannico ha preso una posizione sulla brexit: la vogliono concludere entro fine gennaio, come promesso da Johnson durante la campagna pre elezioni del mese scorso. La maggioranza in parlamento dovrebbe consentire al governo appena votato di approvare l’accordo negoziato a ottobre con l’EU, portando la Gran Bretagna fuori dall’Europa al 31/01/2020. L’applicazione del meccanismo ETS dovrebbe esser dunque garantita per i soggetti britannici almeno per tutto il 2020, scongiurando quindi un crollo delle quotazioni dei titoli di emissione di CO2 e anzi, contribuendo attivamente alla domanda.

Il tema brexit ha condizionato i mercati delle commodities per tutto l’anno corrente, provocando scossoni importanti all’andamento dei prezzi di power e gas soprattutto per i suoi risvolti sul tema della CO2. L’uscita della Gran Bretagna dall’EU senza un accordo (il famoso no deal), infatti, comporterebbe l’uscita anche dal meccanismo ETS, provocando un forte surplus di titoli di emissione di CO2 da un giorno all’altro che abbasserebbe fortemente il loro prezzo. Viceversa, un’uscita con accordo o addirittura l’annullamento della brexit, comporterebbe il perdurare dell’adesione all’ETS con conseguente richiesta di titoli da parte dei soggetti obbligati britannici. Le elezioni in UK che hanno visto trionfare Boris Johnson e il partito dei conservatori mostrano che il popolo britannico ha preso una posizione sulla brexit: la vogliono concludere entro fine gennaio, come promesso da Johnson durante la campagna pre elezioni del mese scorso. La maggioranza in parlamento dovrebbe consentire al governo appena votato di approvare l’accordo negoziato a ottobre con l’EU, portando la Gran Bretagna fuori dall’Europa al 31/01/2020. L’applicazione del meccanismo ETS dovrebbe esser dunque garantita per i soggetti britannici almeno per tutto il 2020, scongiurando quindi un crollo delle quotazioni dei titoli di emissione di CO2 e anzi, contribuendo attivamente alla domanda.

Progetto di ristrutturazione di EDF e scioperi ![]()

Desta qualche preoccupazione l’attuale stato di salute del parco nucleare francese che quest’anno segna un record negativo in riferimento all’output di generazione (circa 405 TWh prodotti da gennaio 2019). L’obsolescenza tecnologica degli impianti più datati ha obbligato EDF a continui stop tecnici e conseguenti ritardi nelle ripartenze a regime degli stessi, soprattutto dopo il terremoto che ha colpito la Francia lo scorso novembre. Il reperimento delle risorse finanziarie necessarie per il rinnovamento del parco nucleare stimati in più di 50 miliardi di euro è una sfida non da poco per lo stato francese (azionista di maggioranza con più dell’80% dell’equity di EDF). Tale esigenza ha spinto il governo Macron a proporre una ristrutturazione societaria del colosso francese che ipotizza la scissione della società in due entità distinte: EDF Blue in cui confluirebbe il parco nucleare e idroelettrico ed EDF Green che invece raccoglierebbe il ramo commerciale e di distribuzione. EDF Blue inoltre sarebbe nazionalizzata mentre EDF Green rimarrebbe una società quotata a capitale parzialmente privato. Il progetto di ristrutturazione tuttavia non è piaciuto ai sindacati che da settembre hanno dichiarato guerra al progetto e indetto numerosi scioperi, causando la fermata imprevista di numerosi reattori proprio in concomitanza con l’aumento della domanda elettrica per uso termico tipica dell’inverno.

Desta qualche preoccupazione l’attuale stato di salute del parco nucleare francese che quest’anno segna un record negativo in riferimento all’output di generazione (circa 405 TWh prodotti da gennaio 2019). L’obsolescenza tecnologica degli impianti più datati ha obbligato EDF a continui stop tecnici e conseguenti ritardi nelle ripartenze a regime degli stessi, soprattutto dopo il terremoto che ha colpito la Francia lo scorso novembre. Il reperimento delle risorse finanziarie necessarie per il rinnovamento del parco nucleare stimati in più di 50 miliardi di euro è una sfida non da poco per lo stato francese (azionista di maggioranza con più dell’80% dell’equity di EDF). Tale esigenza ha spinto il governo Macron a proporre una ristrutturazione societaria del colosso francese che ipotizza la scissione della società in due entità distinte: EDF Blue in cui confluirebbe il parco nucleare e idroelettrico ed EDF Green che invece raccoglierebbe il ramo commerciale e di distribuzione. EDF Blue inoltre sarebbe nazionalizzata mentre EDF Green rimarrebbe una società quotata a capitale parzialmente privato. Il progetto di ristrutturazione tuttavia non è piaciuto ai sindacati che da settembre hanno dichiarato guerra al progetto e indetto numerosi scioperi, causando la fermata imprevista di numerosi reattori proprio in concomitanza con l’aumento della domanda elettrica per uso termico tipica dell’inverno.

Situazione di over supply del sistema gas europeo ![]()

Il sistema gas europeo da molti mesi ormai si trova in una condizione mai vista prima di abbondanza di gas: l’arrivo continuo e sostenuto di navi di LNG (gas naturale liquefatto) ha consentito all’Europa di importare gas da paesi lontani come USA e Qatar, affiancando quindi il gas in entrata attraverso le rotte standard delle pipeline.

Il sistema gas europeo da molti mesi ormai si trova in una condizione mai vista prima di abbondanza di gas: l’arrivo continuo e sostenuto di navi di LNG (gas naturale liquefatto) ha consentito all’Europa di importare gas da paesi lontani come USA e Qatar, affiancando quindi il gas in entrata attraverso le rotte standard delle pipeline.

L’abbondanza di LNG ha innescato una corsa al mantenimento delle quote di mercato dei paesi che tradizionalmente hanno rifornito l’Europa fino ad ora, come Russia, Norvegia e Nord Africa che, nonostante i minori prezzi, hanno continuato a esportare il loro gas verso l’Europa. L’inizio dell’inverno ha quindi visto gli stoccaggi europei ai massimi livelli storici, a fungere da riserva per l’arrivo del freddo e della domanda termica tipicamente invernale, insieme ad un sostenuto import da LNG e pipeline. Inevitabile dunque il continuo e duraturo abbassamento dei prezzi del gas su tutti gli hub europei, supportato anche da temperature inaspettatamente miti su tutto il continente e sulle regioni meridionali in particolare.

Nonostante l’aumento della domanda di gas per uso termico, quindi, sembra che la condizione di comfort data dall’offerta sovrabbondante di gas sia destinata a continuare. L’evoluzione delle vicende Nord Stream II e Ucraina, quindi, risulta un tema di fondo che in questa situazione desta ben poca preoccupazione.

EVOLUZIONE FUTURA DEI MERCATI

Per i prossimi mesi, le attese sul livello dei prezzi si concentrano sullo scenario di abbondanza di gas naturale e di risorse di flessibilità (LNG e stoccaggio) che ha caratterizzato fino ad oggi il mercato: il previsto perdurare di ingenti flussi di gas in arrivo sia via pipeline che via nave, abbinato al livello di riempimento degli stoccaggi continentali, non lascia molti dubbi sulla capacità del sistema di far fronte ad un inverno mediamente rigido, anche nell’ipotesi che i flussi di gas dall’Ucraina venissero ridotti o interrotti a partire da gennaio. Nonostante il quadro dei fondamentali non mostri spunti di rialzo dei prezzi, non è da escludere che aggiornamenti negativi circa i negoziati fra Russia e Ucraina o ulteriori ritardi all’entrata in servizio del Nord Stream II possano innescare movimenti di rialzo, anche di breve termine in controtendenza rispetto a quanto suggerito dai fondamentali.

Dal punto di vista del power ci aspettiamo che il mercato segua l’andamento dei fuels (gas naturale e carbone) proseguendo il trend ribassista rilevabile dal corso dei prezzi futures sui principali mercati europei. I prezzi spot tuttavia potrebbero reagire con maggiore enfasi qualora la situazione del parco nucleare francese degenerasse durante il primo trimestre del 2020.

Altro tema di attenzione che potrebbe influenzare da vicino i prezzi del power e del gas europei è il prezzo della CO2, che nel corso del primo trimestre dell’anno, con l’avvicinarsi del termine per l’annullamento dei titoli di emissione relativi all’obbligo 2019, potrebbe subire pressioni rialziste.

![]()