QUADRO GENERALE

Nel corso del trimestre appena conclusosi, il mercato delle commodities energetiche ha attraversato una fase del tutto peculiare. La pressione ribassista esercitata dall’effetto COVID-19 su tutto l’energy complex e in senso lato su tutte le principali asset classes, pur con le debite differenziazioni, ha portato i mercati a raggiungere i minimi storici. Nel caso del power e del gas europei, ad esempio, il culmine del ribasso, considerando solo il secondo trimestre, si è raggiunto nella prima settimana di giugno, anticipato dallo storico tonfo del petrolio americano a valori negativi durante l’ultima settimana di aprile. L’altrettanto generalizzata ripresa che è seguita, è stata a tratti timida e in larga parte sostenuta da misure di politica monetaria estreme attuate da parte delle banche centrali mondiali.

La straordinarietà delle misure di sostegno all’economia globale da parte di USA ed EU, insieme all’evoluzione nella diffusione del COVID-19, hanno sottratto la scena al focus sui fondamentali del mercato, inondando quest’ultimo di confidenza più che di liquidità reale. La reazione prevalente degli operatori è stata quella di credere, con una certa dose di ottimismo, alla possibilità di un futuribile recupero “reale” che al momento, però, di reale ha ben poco.

La ripresa di indici azionari e quotazioni delle commodities dai minimi di fine aprile poggia dunque, a nostro avviso, su di un fragile equilibrio tra la speranza di una reale ripresa economica e la confidenza nell’efficacia delle banche centrali.

Dal punto di vista dei fondamentali, il mercato energetico ha attraversato una fase di debolezza sistemica determinata principalmente dalle misure di lockdown adottate da tutti i paesi colpiti dal virus e che hanno portato a drastiche riduzioni nella domanda di gas naturale, energia elettrica e prodotti petroliferi.

TEMI RILEVANTI

Outlook sulla domanda

Durante il secondo trimestre dell’anno una concomitanza di fattori ha fatto sì che la domanda elettrica ed il consumo di gas naturale fossero estremamente bassi, a fronte di un quadro del supply con caratteristiche invariate e del tutto analoghe a quanto riscontrato nel corso del primo trimestre dell’anno, riproponendo dunque un pattern di generalizzato e aggravato over supply.

Durante il secondo trimestre dell’anno una concomitanza di fattori ha fatto sì che la domanda elettrica ed il consumo di gas naturale fossero estremamente bassi, a fronte di un quadro del supply con caratteristiche invariate e del tutto analoghe a quanto riscontrato nel corso del primo trimestre dell’anno, riproponendo dunque un pattern di generalizzato e aggravato over supply.

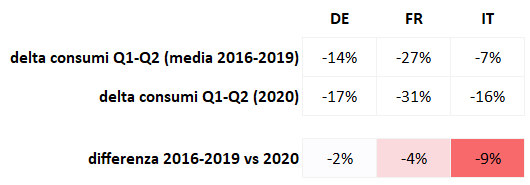

Di base, come stagionalmente accade durante il secondo quarter dell’anno, solitamente privo di estremi climatici, i consumi sia elettrici che di gas naturale sono stati inferiori. Le misure di lockdown intraprese in tutta Europa hanno però amplificato la naturale riduzione dei consumi, avendo come conseguenza lo spostamento dell’equilibrio tra domanda e offerta su range di prezzo storicamente bassi e segnando in molti paesi anche dei record assoluti in tal senso.

Sono state rilevate tuttavia delle interessanti differenziazioni tra mercati elettrici europei che trovano una spiegazione nelle differenti abitudini di consumo ovvero nelle differenti tempistiche di implementazione delle misure di lockdown. A titolo di esempio, la riduzione dei consumi elettrici tra primo trimestre e secondo trimestre è stata più marcata in Italia e meno rilevante nel caso della Germania:

Sul fronte del gas naturale le caratteristiche della domanda non sono state migliori, con l’eccezione di un consumo di gas ad uso termoelettrico più marcato rispetto ai valori storici dovuto principalmente ai clean spark spread molto favorevoli, a cui hanno contribuito significativamente i bassi livelli di prezzo raggiunti dal gas naturale nel periodo. In questo contesto, ancorché le dinamiche siano state omogenee per tutti i paesi europei, l’Italia ha evidenziato degli scarti percentuali maggiori rispetto alle medie storiche a causa della prevalenza del gas naturale all’interno del mix di generazione nazionale. Nulla di rilevante, invece, per quanto riguarda gli usi civili e industriali, se non la naturale contrazione di questi ultimi dovuta alle limitazioni imposte dal lockdown.

L’upstream petrolifero, un settore particolarmente colpito dalle conseguenze del COVID-19

Il livellamento dei prezzi del petrolio sui valori minimi, nel corso del secondo trimestre, ha accentuato la crisi dell’upstream americano già conclamata da diversi mesi, appesantendo ulteriormente il profilo finanziario delle società del settore già pesantemente indebitate. Altri paesi produttori, come quelli appartenenti alla sfera di influenza dell’OPEC, hanno accusato il colpo allo stesso modo ma, grazie a forme di governo meno votate all’economia di mercato, hanno potuto adottare misure concertate di razionamento dell’offerta che hanno avuto l’effetto, se non altro, di arrestare il crollo dei prezzi.

Il livellamento dei prezzi del petrolio sui valori minimi, nel corso del secondo trimestre, ha accentuato la crisi dell’upstream americano già conclamata da diversi mesi, appesantendo ulteriormente il profilo finanziario delle società del settore già pesantemente indebitate. Altri paesi produttori, come quelli appartenenti alla sfera di influenza dell’OPEC, hanno accusato il colpo allo stesso modo ma, grazie a forme di governo meno votate all’economia di mercato, hanno potuto adottare misure concertate di razionamento dell’offerta che hanno avuto l’effetto, se non altro, di arrestare il crollo dei prezzi.

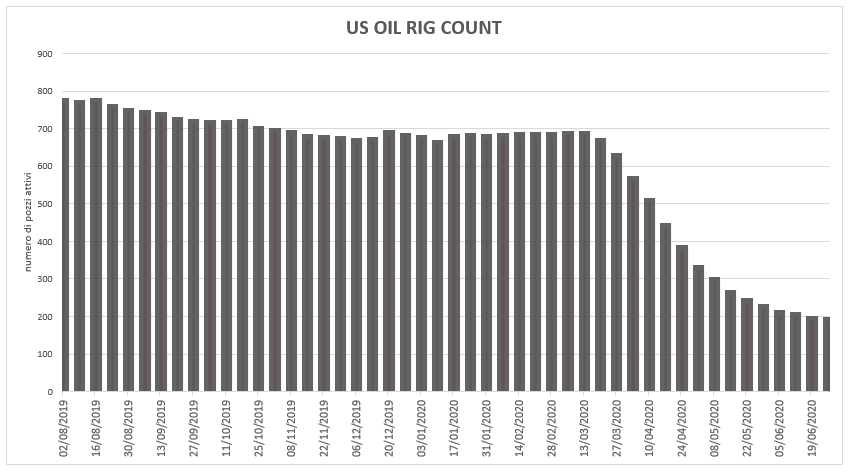

Uno degli indicatori che più chiaramente ha testimoniato il rallentamento repentino degli investimenti nell’industria dell’estrazione petrolifera è il numero di pozzi di petrolio attivi negli USA. La conta dei cosiddetti rigs, infatti, nonostante mostrasse un lieve calo già nel periodo precedente all’arrivo del COVID-19, ha sensibilmente accelerato al ribasso non appena si è compresa la portata dell’epidemia, fattore che ha portato il prezzo del petrolio al di sotto dei valori di breakeven necessari alla sopravvivenza economica (negli Stati Uniti alcuni siti di produzione di idrocarburi iniziano a risultare profittevoli quando il prezzo del petrolio si trova al di sopra 35/40 USD/bbl).

Una delle vittime più note di questa dinamica resta ad oggi il recente caso della Chesapeake Energy, una primaria società americana del settore che proprio alla fine di giugno ha dichiarato bancarotta, avendo registrato nel corso del primo trimestre perdite per 8.3 miliardi di dollari. Anche majors come Shell, BP ed Exxon non navigano in buone acque, essendo costrette a importanti svalutazioni di bilancio dei propri asset.

Le misure di razionamento dell’offerta di petrolio adottate dai paesi dell’Opec, unitamente ad un futuribile ritorno della domanda, restituiranno probabilmente un po’ di speranza al settore, ma di fatto non sarà facile ritornare alla situazione precedente alla diffusione della pandemia. A questo proposito, sarà interessante osservare da fine luglio l’effetto che la completa riapertura del settore dei trasporti aerei avrà sulla domanda di petrolio e sul setup del settore della raffinazione, al momento ancora sofferente sia per i margini estremamente bassi che in riferimento ai tassi di utilizzo della capacità di trasformazione (negli USA ad esempio la raffinazione ha dei tassi di utilizzo intorno all’75% quando normalmente è superiore al 90%).

CO2 finanziarizzazione

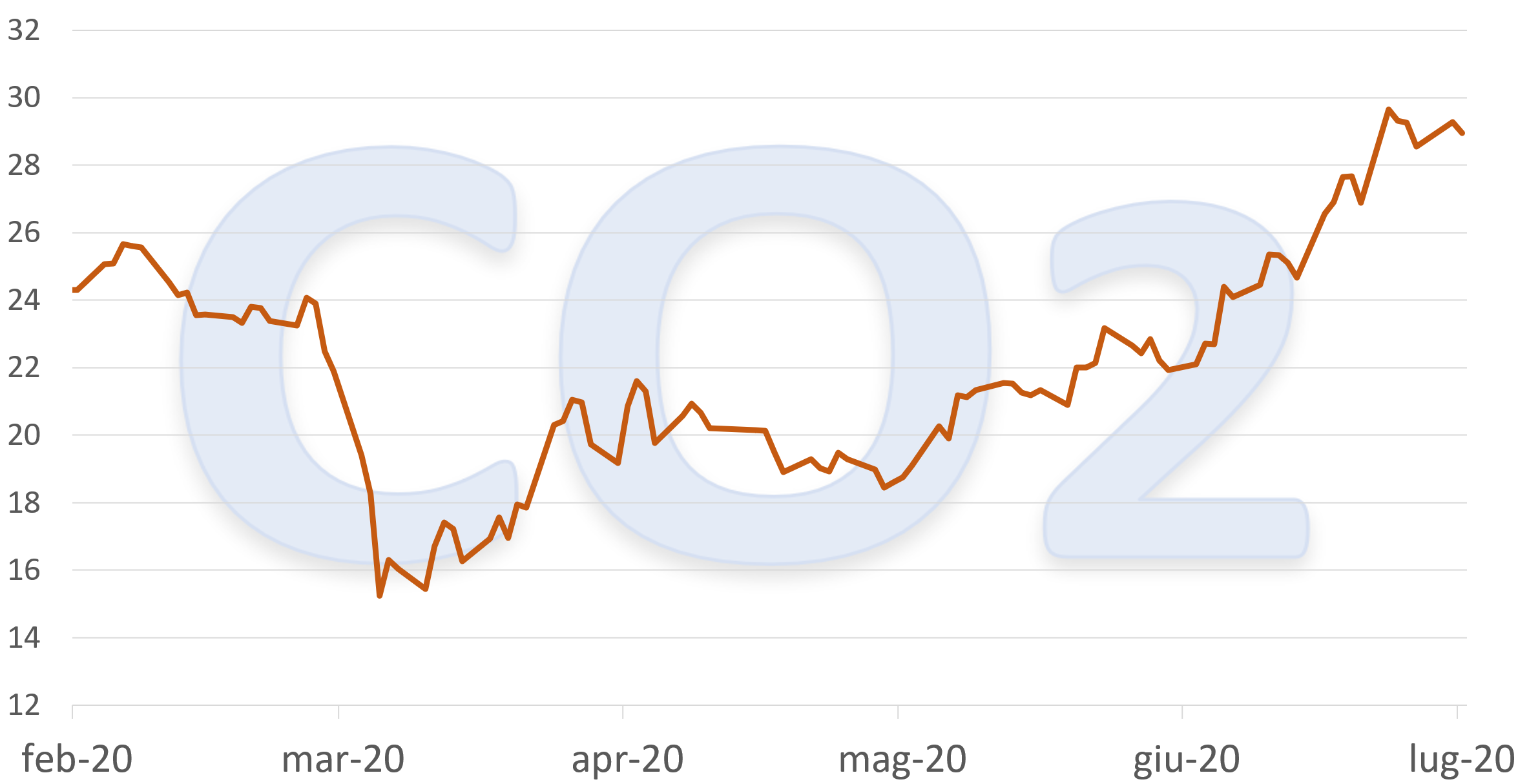

La conclusione del secondo trimestre dell’anno ha visto i prezzi dei permessi di emissione compiere un recupero che si attesta nell’ordine del 50% proprio in un momento di particolare crisi per molti settori industriali che hanno sofferto particolarmente delle misure di lockdown. Diverse le ragioni del rialzo che a ben guardare ha portato le EUA a valori ben superiori a quelli raggiunti anche nel periodo pre-Covid. Tale dinamica, che ha spiazzato molti analisti che basano le proprie view di mercato sui fondamentali, è stata indotta principalmente da fattori esogeni allo stesso mercato.

La conclusione del secondo trimestre dell’anno ha visto i prezzi dei permessi di emissione compiere un recupero che si attesta nell’ordine del 50% proprio in un momento di particolare crisi per molti settori industriali che hanno sofferto particolarmente delle misure di lockdown. Diverse le ragioni del rialzo che a ben guardare ha portato le EUA a valori ben superiori a quelli raggiunti anche nel periodo pre-Covid. Tale dinamica, che ha spiazzato molti analisti che basano le proprie view di mercato sui fondamentali, è stata indotta principalmente da fattori esogeni allo stesso mercato.

L’elevato grado di ingerenza politica sul sistema ETS, paradossalmente diventata un driver del mercato delle emissioni da quando l’Unione europea è intervenuta in modo diretto stabilendo meccanismi di razionamento dell’offerta di titoli nel mercato (con l’MSR), ha sollecitato certamente gli acquisti durante giugno grazie al pubblicizzato rilancio del “green deal” europeo tanto promosso dal nuovo presidente della Commissione Ursula von der Leyen. In breve, l’incondizionato sostegno dell’UE al meccanismo ETS, in senso lato l’intenzione di rendere più ambiziosi gli obiettivi 2030, ha spinto molti operatori a prendere posizione di conseguenza.

Altro elemento che ha contribuito a stabilire il record di rialzo del prezzo degli EUA nel corso del secondo trimestre, è l’ormai conclamata correlazione tra mercato dei titoli di emissione e mercato equity. Le politiche monetarie delle banche centrali nelle principali piazze mondiali hanno fornito liquidità pressoché illimitata al sistema economico, implementando misure espansive senza precedenti nella storia. L’efficacia di tali misure tuttavia, se nel breve periodo ha evitato il tracollo del comparto azionario e di fatto, in breve, convertito il poderoso ribasso in un altrettanto straordinario rialzo, dall’altro ha contribuito a ridurre la significatività dei vari indici azionari in quanto indicatori dello stato di salute dell’economia reale. La realtà odierna vede infatti l’economia globale versare ancora in gravi difficoltà.

Grazie all’interesse sviluppato dai money managers verso le EUAs, ovvero il prodotto che tra tutti quelli dell’energy complex europeo offre un maggior grado di liquidità, l’attitudine rialzista indotta nel comparto azionario dalle politiche monetarie iper-espansive si è potuta riproporre anche nel mercato europeo dell’energia. Il mercato della CO2 infatti risulta particolarmente appetibile per gli operatori poco abituati ad investire in mercati non liquidi, come per esempio quello dell’energia elettrica, poiché consente loro di avere comunque un “piede” nel mercato energetico europeo ovviando al tema della bassa liquidità (da cui discende l’elevata correlazione delle EUA rispetto all’equity).

Gas naturale

La domanda di gas naturale in Europa continentale, come facilmente immaginabile, ha subito una battuta d’arresto come d’altronde anche nel caso del power. Tuttavia il rallentamento dei consumi di gas naturale ha riguardato per lo più gli usi industriali e nel caso dell’Italia è stata di maggiore entità rispetto ad altri paesi europei. Come conseguenza anche dal punto di vista del supply ci sono stati degli adeguamenti al ribasso, seppur con una velocità inferiore rispetto alla dinamica mostrata dalla domanda.

La domanda di gas naturale in Europa continentale, come facilmente immaginabile, ha subito una battuta d’arresto come d’altronde anche nel caso del power. Tuttavia il rallentamento dei consumi di gas naturale ha riguardato per lo più gli usi industriali e nel caso dell’Italia è stata di maggiore entità rispetto ad altri paesi europei. Come conseguenza anche dal punto di vista del supply ci sono stati degli adeguamenti al ribasso, seppur con una velocità inferiore rispetto alla dinamica mostrata dalla domanda.

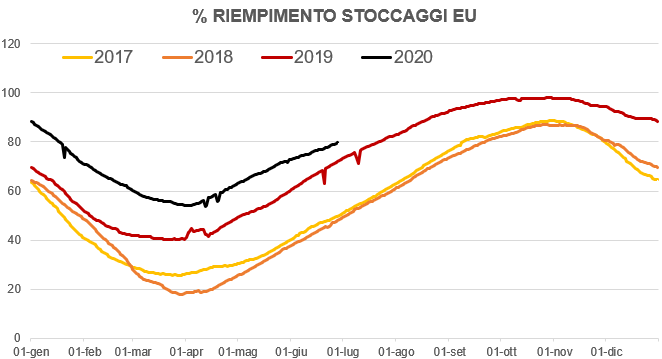

La risposta tardiva del supply alla riduzione di domanda ha contribuito ad aggravare lo squilibrio che già prima del Covid-19 caratterizzava il sistema gas europeo, con gli stoccaggi a livelli di riempimento superiori del 20% rispetto all’anno precedente.

La fonte di approvvigionamento gas marginale per eccellenza, ovvero l’LNG, è stata la prima ad essere modulata a causa del livellamento al ribasso dei prezzi di mercato europei, i quali già dall’inizio dell’estate non erano sufficienti a giustificare economicamente il trasporto via nave del gas. La cancellazione delle discariche di navi metaniere che ne è conseguita non ha risolto definitivamente la condizione di over supply in cui ha versato e versa tuttora il sistema gas europeo, ma di certo ha contribuito ad arrestare il crollo dei prezzi stabilizzando le quotazioni a valori comunque storicamente bassi. Inoltre il tasso di riempimento degli stoccaggi europei ha iniziato ad accostarsi a quello dell’anno scorso riducendo il proprio vantaggio.

EVOLUZIONE FUTURA DEI MERCATI

La tendenza ribassista di lungo termine dei prezzi, iniziata nell’ultimo trimestre del 2018 e proseguita con diversi gradi di volatilità per tutto il 2019, è culminata nel secondo trimestre 2020 raggiungendo probabilmente un floor che non osserveremo più nei prossimi mesi. Di fatto il mercato delle energy commodities ha rimbalzato dai minimi riuscendo in alcuni casi a recuperare buona parte se non tutto il ribasso (nel caso delle EUA addirittura sovraperformando rispetto ai valori precedenti la crisi Covid-19).

Sia in riferimento al power che al gas, è probabile una ripresa delle quotazioni indotta soprattutto da elementi che con i fondamentali hanno poco a che vedere. Ci aspettiamo che le novità politiche a livello europeo e il rinnovato slancio politico ed economico pubblicizzato attraverso il “Green Deal” possano portare molti operatori a posizionarsi di conseguenza sul mercato dei titoli di emissione i quali, grazie anche al legame sopracitato con il mondo equity, potrebbero trovare una spinta rialzista tale da portare le quotazioni anche oltre i 35 €/ton (EUA dec20).

La view di medio termine resta moderatamente rialzista al netto di eventuali ricadute del Covid-19 che potrebbero riportarci ai minimi da cui il movimento rialzista attualmente in atto è partito. Da un lato, l’effetto di sostegno esercitato dalle EUA, insieme alla ripresa della domanda sia elettrica che di gas naturale, dovrebbero indurre il mercato a ritrovare il proprio equilibrio su valori più alti rispetto a quelli attuali.

Per il trimestre entrante certamente l’evoluzione del background politico europeo e dei principali temi geopolitici ancora irrisolti (trade war Cina-USA, Brexit, etc.) farà da driver esogeno a tutto l’energy complex che resterà molto volatile e vulnerabile alle news. I fondamentali, a nostro avviso, diventeranno paradossalmente un tema di second’ordine e riemergeranno come driver preminenti probabilmente solo in prossimità dell’inverno.

![]()