QUADRO GENERALE

L’intero 2021 è stato contrassegnato da un rialzo progressivo e generalizzato dei prezzi delle commodities energetiche. A inizio ottobre l’esplosione dei prezzi ha fatto scattare l’allarme generale e i giornali e le tv hanno a gran voce sollecitato le autorità, sia italiane che europee, a porre un freno ai rincari. La situazione appare drammatica se si considera l’impatto dei prezzi del gas e dell’energia elettrica sui consumatori finali, domestici ma soprattutto industriali. La perdita della marginalità, causata dagli alti costi di approvvigionamento energetico, sta portando a situazioni di generale difficoltà e in alcuni casi a sospensioni della produzione e chiusure.

Un mix di elementi strutturali e contingenti ha causato la situazione attuale, la cui evoluzione, adesso che la punta termica invernale è alle porte, appare incerta e quantomeno preoccupante.

TEMI RILEVANTI

Gas: stoccaggi EU

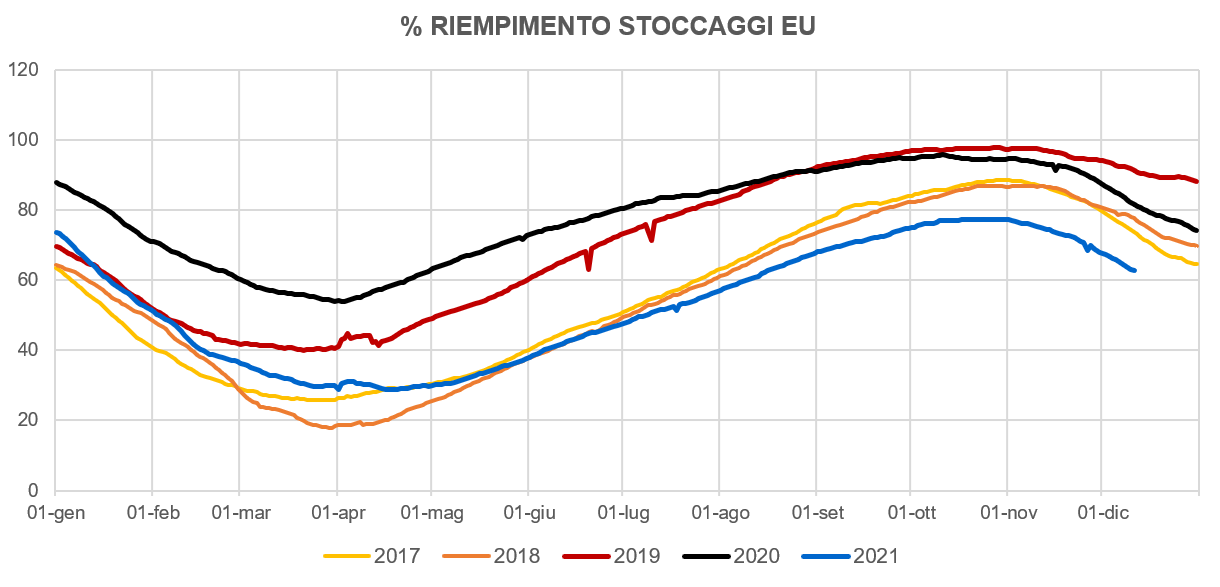

Il livello di riempimento degli stoccaggi europei di gas naturale a inizio inverno (ottobre ‘21) si è attestato sui minimi da anni a questa parte. La scarsità di gas in stoccaggio è figlia, innanzitutto, di un utilizzo massiccio del gas in riserva a causa di un inverno che si è protratto più del dovuto, ritardando l’inizio delle iniezioni estive di qualche settimana. La salita progressiva dei prezzi nel corso dell’estate, insieme alla marcata backwardation che ha caratterizzato l’intero periodo, poi, hanno disincentivato l’iniezione sia nei mesi primaverili, quelli in cui, tipicamente, le iniezioni di gas sono più massicce, che nel Q3, quando il differenziale fra prezzi estivi e invernali si è ridotto ulteriormente.

Ecco quindi che a inizio ottobre il livello di riempimento degli stoccaggi europei si è attestato intorno al 75% (la media 2017-2020 è stata circa 90%), abbondantemente sotto le aspettative. L’Italia, grazie alle maggiori limitazioni imposte agli assegnatari degli stoccaggi (profili di utilizzo meno flessibili), è stata fra i pochi paesi ad iniziare l’inverno con un livello di gas in stoccaggio maggiore dell’85%, grazie al quale la flessibilità invernale sarà leggermente superiore rispetto alla media europea.

A fine novembre, il gas in stoccaggio è arrivato al di sotto del 70% (Eu) , livello che normalmente si raggiunge sul finire dell’anno/inizio anno nuovo.

Nel complesso, la situazione di scarsità di gas in stoccaggio riduce la capacità del sistema gas europeo di far fronte rapidamente a punte di domanda impreviste che potrebbero verificarsi a causa del freddo.

GAS: Nord Stream II e flussi dalla Russia

Uno dei temi più discussi dell’anno, fra polemiche, speculazioni e accuse, riguarda l’entrata in esercizio della pipeline, ormai, più famosa d’Europa, ovvero il Nord Stream II. Costruito da Gazprom in società con alcune compagnie europee (come Shell e OMV), collega la Russia alle coste della Germania passando nel Mare del Nord e ha una capacità annuale di 55 bcm. Il progetto è stato a più riprese ostacolato da sanzioni da parte degli USA, che hanno ripetutamente sostenuto che l’entrata in esercizio del Nord Stream II aumenterebbe la dipendenza europea dalla Russia, mettendo l’Europa in una situazione di sudditanza energetica.

Il completamento del Nord Stream II è avvenuto nonostante le difficoltà a settembre, ma ulteriori lungaggini burocratiche da parte dell’Europa hanno posticipato ancora l’entrata in esercizio della pipeline, ora in attesa di una ufficiale approvazione prevista non prima di marzo.

Nel corso dell’anno diversi soggetti hanno accusato Gazprom e Putin di strumentalizzare il gas, diminuendo le vendite spot in Europa per aumentare la pressione sui mercati e velocizzare la burocrazia sulla questione Nord Stream II. Di fatto, i flussi di gas in arrivo in Europa nel corso dell’anno sono andati diminuendo e le consuete rotte di importazione dalla Russia hanno mostrato un calo superiore al 20% rispetto agli anni scorsi, sufficienti a soddisfare i soli contratti long term di Gazprom.

Nonostante i prezzi del gas siano andati salendo per tutta l’estate (e abbiano raggiunto un picco a inizio ottobre), Gazprom ha ripetutamente evitato di importare in Europa quantità addizionali per soddisfare la crescente domanda. Vero è che gli obiettivi di Gazprom in termini di fatturato sembra che siano stati abbondantemente raggiunti già nel corso dell’estate: grazie alla crescente quota di contratti long term indicizzati ai prezzi spot europei che ha concluso negli ultimi anni, infatti, il colosso del gas russo ha potuto approfittare della salita dei prezzi europei, limitando al contempo l’utilizzo ulteriore di materia prima per raggiungere gli obiettivi prefissati.

GAS: competizione LNG fra EU e ASIA

Nel corso dell’anno anche in Asia la domanda di gas è aumentata, un po’ grazie alla fisiologica ripresa economica post lockdown, un po’ a causa della crescita della Cina come importatore di gas naturale (al posto del carbone, che verrà progressivamente eliminato dal mix di generazione cinese). La domanda cinese di gas naturale, infatti, ha fatto registrare nel 2021 un aumento consistente, che si è tradotto in un aumentato appetito anche, e soprattutto, per le navi di LNG (+ 28% rispetto alla media degli ultimi 3 anni). L’effetto della crescita di domanda asiatica ha ulteriormente aggravato la situazione dei prezzi in Europa. I prezzi dell’area JKM (Japan and Korean Market) sono stati sostenuti tanto quanto i prezzi europei, a causa della competizione che si è instaurata fra i due mercati per i carichi spot, contribuendo all’aumento dei prezzi e alla limitata flessibilità del sistema gas attuale.

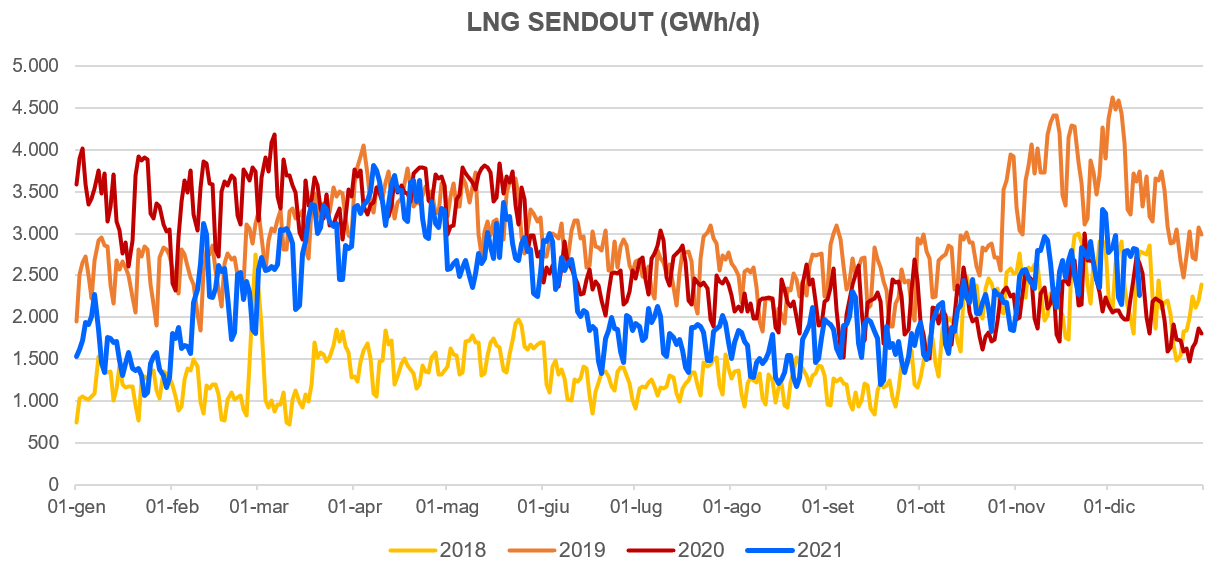

Il GNL in arrivo in Europa è stato sensibilmente inferiore rispetto agli anni scorsi e anche nei primi mesi invernali la capacità di rigassificazione europea appare sottoutilizzata.

Power

L’anno 2021 si può dire sia stato tanto particolare quanto il passato 2020, anche se in termini completamente differenti. Da notare che la domanda elettrica un po’ in tutta Europa è ritornata ai livelli pre-covid molto prima di quanto sia avvenuto nel caso di altre commodities, a dimostrazione del fatto che il tessuto industriale europeo ha reagito con una certa solerzia al recupero della domanda globale. Il 2021 ha portato però anche numerosi cambiamenti strutturali dal lato dell’offerta di energia elettrica.

Il progressivo, ma neanche troppo, decommissioning degli impianti di generazione elettrica da carbone e nucleare in Germania e il concomitante aumento dei prezzi dei fuels, ha spinto i prezzi dell’energia elettrica a toccare nuovi record storici, continuamente infranti dall’inizio dell’estate sino a superare ad oggi i livelli di tollerabilità economica per diversi comparti industriali energy intensive.

Le cause di questi incrementi progressivi del prezzo dell’energia elettrica sono certamente giustificabili alla luce dagli incrementi di prezzo relativo subiti dal gas naturale, dal carbone e dalla stessa CO2 che correttamente si sono riflessi all’interno dei benchmark dei prezzi elettrici europei, ma anche a motivo della ridotta flessibilità del medesimo sistema elettrico. Quest’ultimo, infatti, tende ad evolvere sempre più verso un modello “green” in cui le rinnovabili non programmabili assumono un peso non più trascurabile all’interno del mix energetico. Fatto che di per sé sarebbe positivo se si considera l’aspetto ambientale, ma che, allo stesso tempo, contribuisce a rendere sostanzialmente più critico il profilo di programmabilità del mix di produzione europeo “creando” un fabbisogno di flessibilità che non viene adeguatamente soddisfatto, specialmente durante i picchi di domanda, come accaduto durante questa estate e come sta accadendo in questa prima parte di inverno.

A ciò si aggiunga che lo stato di salute del parco di generazione nucleare francese, elemento pivotale del mix energetico europeo, non è dei migliori. Il grado di obsolescenza che caratterizza parte delle centrali impone ad EDF di adottare una certa cautela nel loro esercizio ed una particolare attenzione alle fermate di manutenzione che si fanno necessariamente più frequenti e più lunghe. La sottrazione del prezioso carico “baseload” alla rete elettrica europea che ne consegue, specialmente durante il periodo invernale, aggiunge ulteriore tensione in previsione della punta termica prossima ventura (gennaio e febbraio 2022).

Nuovi record per la CO2

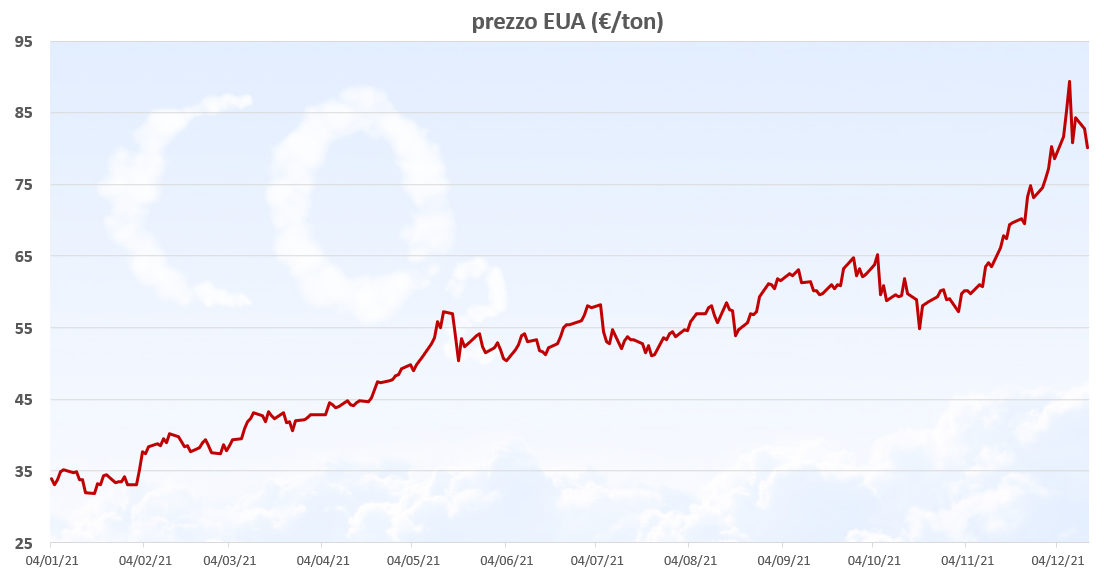

Dopo aver toccato i 40 €/tonnellata nel corso del mese di febbraio, il prezzo dei titoli di emissione ha proseguito imperterrito la sua salita. Il livello dei prezzi l’8 dicembre ha toccato e brevemente superato i 90 €/tonnellata, ben oltre i 60 €/tonnellata considerati, fino a poco tempo fa, un riferimento ideale per la fine dell’anno.

A metà novembre la spinta necessaria per sfondare il tetto dei 70€/tonnellata è arrivata dalla notizia che la Germania si è detta intenzionata a garantire per le emissioni un prezzo minimo di 60 €/tonnellata qualora l’EU non riuscisse a imporre un floor per i prezzi ETS. All’interno di un documento stilato da tre partiti del nuovo governo entrante, ancora non ufficializzato, viene stabilita una sorta di roadmap di governo che include, oltre a un forte supporto per l’ormai noto Green Deal, anche un rinforzamento all’ETS, l’applicazione di questo a nuovi settori e un prezzo minimo per le emissioni fissato almeno a 60 €/tonnellata.

Violenta è stata la reazione bullish dei mercati, che hanno portato la CO2 a superare i 75 €/tonnellata in pochi giorni e a sostenerne la corsa fino a oltre i 90 €/ton. Il prezzo delle emissioni ha fatto dunque registrare un incremento di oltre il 225% da inizio gennaio a fine novembre.

EVOLUZIONE FUTURA DEI MERCATI

La notazione più rilevante che ci sentiamo di porre in evidenza, considerando la prossimità temporale alla punta termica invernale del primo trimestre 2022, riguarda essenzialmente il profilo critico che presenta l’attuale set di fondamentali. In particolare, dai dati attuali risulta che la disponibilità del sistema gas ad assorbire picchi di freddo è decisamente più limitata rispetto agli ultimi quattro anni, ancor più se si pensa all’esiguità volumetrica della principale fonte di approvvigionamento di gas naturale su cui fa affidamento il sistema, ovvero il gas russo che copre normalmente anche oltre il 30% dei fabbisogni invernali europei.

A questo proposito ci aspettiamo che, ancorché sia pacifico che l’ormai conclamata diatriba geopolitica costruitasi intorno al progetto Nord Stream II abbia avuto implicazioni importanti in questo inverno, il suo protrarsi, quasi scontato, ben oltre primo trimestre dell’anno prossimo, potrebbe generare rialzi estesi anche a porzioni della curva forward che sono state relativamente risparmiate dai rialzi degli ultimi mesi. La summer 2022 e anche per certi versi il Q4-22, infatti, potrebbero essere i prossimi punti della curva a subire rialzi consistenti che si propagherebbero, con buone probabilità, anche al mercato del power europeo.

Anche nel caso dell’EUA ci aspettiamo una prosecuzione del movimento rialzista nel lungo termine verso i 100 €/tonnellata. Quasi un prodotto da investimento se si considera che l’offerta, regolata nel sistema ETS dalla stessa UE, è più che mai sostenuta da un commitment politico che non fa che rimarcare la centralità e l’efficacia di questi strumenti all’interno del più ampio quadro delle politiche di transizione energetica. La domanda, intanto, specialmente quella costituita dai soggetti industriali obbligati, è sempre più orientata a sterilizzare i movimenti di mercato dell’EUA ricorrendo anticipatamente al mercato delle coperture futures incrementando implicitamente il grado di finanziarizzazione del comparto (ad oggi il paper to physical ratio ha superato abbondantemente 1 a 10, per ogni contratto EUA fisico transato ce ne sono più di 10 equivalenti finanziari…) ma soprattutto sostenendo strutturalmente la crescita di lungo termine dei prezzi.